ROBOR-ul devine primul agent al BNR de inasprire a creditarii (politicii monetare)

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2017-09-19 22:25

")

“Noi am facut mari eforturi sa pastram o lichiditate excesiva in piata, desi nu e prea bine sa faci asa ceva, pentru a recastiga increderea bancilor, astfel ca dobanzile s-au dus in jos iar creditarea a crescut”, declara guvernatorul BNR, Mugur Isarescu, la cea mai recenta conferinta de presa din acest an, din 8 august, prilejuita de raportul privind inflatia.

In consecinta, dobanzile pietei interbancare (ROBOR), in functie de care se calculeaza si dobanzile variabile la creditele de consum, ipotecare, Prima Casa si finantarile pentru firme, au coborat in ultimii ani substantial sub nivelul dobanzii de referinta a BNR.

ROBOR la 3 luni, indicele luat in calcul la creditele Prima Casa si la creditele de consum, a scazut de la 6,3%, cat era in decembrie 2011, nivel care se situa peste rata dobanzii de politica monetara a BNR, care a fost diminuata la 6% in luna anterioara, noiembrie, la 6% la finalul lui 2012, in continuare peste dobanda de referinta, care a coborat la 5,25%.

In 2013, ROBOR a plonjat spre 2,5% la finalul anului, in paralel cu patru reduceri ale ratei de politica monetara ale BNR, de la 5,25% la 4%. La finalul lui 2013, asadar, ROBOR era deja cu 1,5 puncte sub dobanda de referinta.

Scaderea dobanzii ROBOR a avut loc pe fondul unei cresteri substantiale a lichiditatilor de pe piata bancara (exces de lichiditate), reflectat in facilitatea permanenta de depozit oferita de BNR bancilor, care a urcat de la doar 6,6 miliarde lei in ianuarie 2013 la 41 miliarde lei in iunie, 93 miliarde lei in noiembrie si 138 miliarde lei in ianuarie 2014.

Intr-un an, asadar, lichiditatile bancilor au crescut de 20 de ori. De ce?

Explica Mugur Isarescu:

“Noi am facut mari eforturi ca sa pastram o lichiditate excesiva in piata, si nu e usor pentru un guvernator sa spuna cu ochii deschisi si cu mana pe inima ca pastreaza lichiditate in exces in piata, ca nu prea e bine sa faci asa ceva. De ce? Pentru ca era permanent o lipsa de incredere la nivelul bancilor ca vor avea banii necesari, dupa ce am trecut de perioada de criza. Ele se intrebau: daca vor avea bani necesari, daca le va acorda banca centrala lichiditati in cazul in care o sa apara un alt credit crunch sau o restrangere de lichiditate.

Iar noi am constatat, dupa ce ne-am vazut cu bancherii, in 2011-2012-2013, ca nu le erau suficiente cuvintele noastre. Voiau facts, fapte.

Noi le spuneam ca au toate conditiile: ganditi-va ca sunt rezervele minime obligatorii enorme, nu putem ramane cu ele acolo, le vom da drumul. Nu, au spus ei. Si creditul a trenat. E adevarat, nu doar din acest motiv, ci si pentru ca in Europa s-au schimbat conditiile bancare, s-au inasprit regulile de creditare, s-au introdus normele prudentiale, care in conditiile liberalismului de dinaintea crizei nici nu ne gandeam la ele, erau considerate aberatii de la principiile pietei libere. Deci au fost foarte multe transformari, motiv pentru care nu numai lipsa de incredere ca vor avea lichiditate a determinat bancile sa fie extrem de prudente in a acorda credite.

Iar noi am facut acest lucru si am spus, am discutat si in Consiliul de Adminsitratie: foarte bine, s-a repetat de cateva ori ca bancile vor fapte, si le-am dat fapte. Am lasat lichiditatea, cu anumite riscuri. Riscul ca intr-un moment de tensiune sa ne scape lucrurile de sub control. Dar creditarea a inceput sa creasca, dobanzile s-au dus in jos.”

ROBOR la 3 luni a scazut astfel pana la un minim de 0,68% pe an, in 14 octombrie 2016.

Dobanzile la creditele noi in lei acordate de banci populatiei au scazut, de asemenea, semnificativ: in cazul creditelor de consum, de la 17% la finalul lui 2011, la 10,37% in iulie 2017, iar la creditele imobiliare de la 9,3% la 3,7%.

La finantarile pentru firme, dobanda a ajuns in prezent la 3,8%, de la 9,7% in decembrie 2011.

Dobanzile mici au stimulat si cresterea creditelor, mai ales a celor de consum si Prima Casa, influentate si de majorarea salariilor.

ROBOR-ul a intrat pe o traiectorie de crestere constanta

Dupa atingera minimului istoric din octombrie anul trecut, ROBOR a intrat insa pe o traiectorie de crestere, ajungand la 0,8% in luna urmatoare si la 0,9% in decembrie.

Guvernatorul BNR, a negat, in acel moment, ca ar fi vorba de o schimbare de directie (inflexiune), spunand ca sunt fluctuatii temporare, iar lichiditatea se mentine ridicata.

Totusi, datele BNR arata ca lichiditatile bancilor s-au injumatatit in ultimul trimestru a lanului trecut, de la 8 miliarde lei in septembrie 2016 la 4 miliarde lei in decembrie 2016.

Se pare ca BNR avea de gand, totusi, sa initieze un proces de reducere a lichiditatilor si majorare a dobanzilor, pentru a pregati masurile din acest an, de inasprire treptata a politicii monetare, pe masura de inflatia va reveni din socul scaderii TVA.

Planurile i-au fost date peste cap sau cel putin amanate de catre Guvern.

Pentru a in luna ianuarie din acest an a avut loc o noua scadere de TVA de la 20% la 19%, in paralel cu majorari substantiale de salarii ale bugetarilor si reduceri de impozite, parte a politicii fiscale a noului guvern PSD de stimulare a consumului, conform promisiunilor electorale.

Consecinta pe piata interbancara a fost dublarea lichiditatilor, la peste 13 miliarde lei in luna ianuarie si revenirea ROBOR la 0,8% la finalul lunii martie.

Excesul de lichiditate a mai scazut insa spre 5 miliarde lei in august iar ROBOR a inceput o tendinta clara si stabila de crestere, pana la 1,04% astazi, intorcandu-se astfel la nivelul din 18 decembrie 2015.

De ce trebuie sa creasca ROBOR-ul?

Daca va intrebati de ce trebuie sa creasca iar ROBOR-ul, explicatia pe scurt este ca BNR trebuie sa intareasca politica monetara, adica sa majoreze dobanzile. De ce? Pentru ca economia are un ritm de crestere prea mare, peste potential, cum spun economistii, iar atat politica fiscala, cat si cea monetara, a BNR, sunt prociclice, adica stimuleaza si mai mult consumul (excedentul de cerere) si cresterea economica: Guvernul prin cresterea salariilor si scaderea impozitelor (TVA), iar BNR prin dobanzi mici la credite.

“BNR a anunțat încă de la început că relaxarea politicii fiscale în condițiile în care se reduce TVA de la 24 la 20 la sută și cresc cheltuielile salariale în proporții nesustenabile va fi nevoită să întărească politica monetară”, se arata intr-o analiza a lui Lucian Croitoru, consilierul de politica monetara a guvernatorului BNR, publicata in martie 2016 pe site-ul BNR, in care se mai fac urmatoarele precizari:

“Deficitul bugetar de peste 3 la sută în 2016 și de 4 la sută în 2017 vor adăuga mult la excedentul de cerere. În plus, deși rata noastră de politică monetară este de 1,75 la sută, depășind ratele din regiune, ea este totuși semnificativ mai mare ca dobânzile de pe piața interbancară, care sunt bine sub 1 la sută, astfel că politica noastră monetară este mult mai relaxată decât apare la prima vedere.

Pornind de la ideea că România se confruntă deja cu un excedent de cerere și având clarificată poziția relativă a politicii monetare în regiune, apare că cel mai indicat lucru este, mai întâi, aducerea ratelor dobânzii de pe piața interbancară la nivelul de 1,75 la sută. Abia apoi va fi necesară o creștere a ratei dobânzii de politică monetară. Iar această creștere a ratelor dobânzii de pe piața interbancară (Robor 3M) trebuie începută la timp, cu atât mai mult cu cât, așa cum am subliniat înainte, canalul creditului are o eficiență scăzută a transmisiei din cauza adâncimii financiare reduse a economiei.”

Croitoru anticipa atunci, adica in martie 2016, in timpul guvernului tehnocrat Ciolos, ca “dacă politicile fiscale vor fi menținute în limite rațional acceptabile pentru investitorii străini, nu mai e mult până când vom resimți presiuni pentru aprecierea leului concomitent cu creșterea presiunilor inflaționiste. Acestea din urmă vor veni pe ruta creșterii anticipațiilor inflaționiste, a creșterii excesului de cerere și, probabil, a creșterii prețurilor externe odată cu accelerarea creșterii economice în SUA.

Și din această perspectivă, momentul creșterii ratelor dobânzii din piața interbancară este important. Dacă această creștere, pe care banca centrală o poate influența, intervine prea târziu, s-ar putea ca momentul creșterii ratelor dobânzii să coincidă cu reluarea viguroasă a intrărilor de capital și cu creșterea anticipațiilor inflaționiste. Această coincidență va genera dilema ratei dobânzii: temperarea anticipațiilor inflaționiste va cere creșterea ratei dobânzii; temperarea intrărilor de capitaluri vor cere reducerea ratei dobânzii. Această dileme este echivalentă cu dispariția ratei dobânzii ca instrument operațional al politicii monetare.

În consecință, întărirea politicii monetare trebuie să înceapă cât mai devreme în anul 2016, cu pași relativ mici, prin creșterea ratelor dobânzii de pe piața interbancară. Această cerință ar deveni inadecvată doar dacă noul program de relaxare cantitativă al BCE s-ar dovedi total ineficient și forțe pe care acum nu le înțelegem, ar face ca inflația negativă din zona euro să fie exportată masiv și în economiile emergente din uniunea europeană. Dacă acest scenariu s-ar materializa, inflația de bază nu ar mai reveni rapid spre niveluri pozitive încă din 2016, așa cum predicționează BNR. Un astfel de scenariu este, totuși, improbabil.”

Intre timp insa, dupa cum stim, politica fiscala a noului Guvern s-a schimbat destul de mult, cu o serie de propuneri abandonate si de modificari efective ale Codului Fiscal, despre care analistii si inclusiv Mugur Isarescu sugereaza ca afecteaza stabilitatea si implicit increderea investitorilor.

In consecinta, BNR a amanat momentul de crestere a dobanzilor ROBOR, pana acum, se pare, desi semnalele de la banca nationala sunt destul de incerte.

Pe de o parte, BNR spune ca volumele de credite pentru populatie au atins un nivel de atentie, fiind aproape de valorile inregistrate inaintea crizei din 2008. (Sa nu uitam insa ca sunt aproape 10 ani de atunci, iar economia, PIB-ul si nivelul salariilor au crescut destul de mult intre timp)

Pe de alta parte, Mugur Isarescu s-a declarat ingrijorat de nivelul redus al finantarilor pentru firme si de scaderea intermedierii financiare, in ciuda dobanzilor mici, desi exista o explicatie clara: bancile au trebuit sa renunte la multe credite neperformante acordate inainte de criza din 2008 (dezintermediere), care le-au provocat pierderi importante.

Guvernatorul Mugur Isarescu da vina si pe instabilitatea legislativa din ultimii ani (legea darii in plata, conversia creditelor in franci), insa marea problema ramane nivelul scazut al finantarilor pentru firme.

El a opiniat, pe de alta parte, ca ar trebui schimbata locomotiva cresterii economice, care pana acum a fost politica fiscala, prin stimularea consumului, iar o alternativa ar putea fi tocmai creditarea. In ultimii ani dupa criza din 2008, ponderea creditarii din PIB a scazut substantial, de la 40% la doar 29%, a mentionat guvernatorul.

Mugur Isarescu:

“Bancile au exces de lichiditate, dobanzi scazute, dar apare intrebarea: dar voi de ce nu dati credite? Eu cred ca si toate discutiile astea despre legile creditarii au inhibat bancile, nu? Nu cred ca le-au stimulat. Dar noi nu putem sa impingem bancile, sub nicio forma, sa dea credite, pentru ca suntem si institutie de supraveghere prudentiala, atentie! nu fiscala. Supraveghem prudential, ca bancile sa fie solvabile si lichide, adica sa protejeze banii deponentilor. Ce inseamna asta? Cand vine deponentul si vrea banul, sa-l poata da in secunda urmatoare, lucru foarte important pentru incredere. In aceste conditii nu putem sa le spunem bancilor sa dea credite cu orice riscuri. Ne uitam si la profitabilitate, dar e pe locul trei, dupa solvabilitate si lichiditate. Dar le-am dat fapte, ne-am asumat riscuri extrem de importante, in limitele in care am putut sa le administram, pentru ca bancile sa aiba lichiditate permanenta din 2011 pana acum, si au avut. Creditul insa a scazut de la 40% la 29% din PIB. Nu va reusi sa fie per total mai mult decat cresterea economica, se va mai duce in jos. Nu de asta are insa nevoie Romania. Romania, probabil, daca ar fi sa judecam asa, ar trebui ca locomotiva care pana acum a fost politica fiscala in ceea ce priveste stimularea cresterii sa fie alta. Creditul ar putea sa fie. Dar pentru asta trebuie predictibilitate.”

In conferinta de presa din august, Isarescu a spus ca din pacate creditarea a crescut prea mult. El a explicat, ulterior: “ma refeream la faptul ca as vrea sa fie mai multa creditare pentru firme.”

Exista posiblitatea ca imprumuturile de consum sa fie restrictionate de BNR? l-a intrebat pe guvernator.

“Deocamdata nu vedem acest lucru. Sunt niste riscuri pe care le-am discutat in cadrul Comitetului de macroprudentialitate si anume faptul ca cresterea creditului imobiliar se apropie de niste rate de alarma apreciate la nivel european. Mai discutam despre acest lucru.”

Intrebat, de Bancherul.ro, daca BNR are de gand sa impuna restrictii creditelor de consum, Isarescu a raspuns ca “deocamdata nu vedem acest lucru. Sunt niste riscuri pe care le-am discutat in cadrul Comitetului de macroprudentialitate, si anume faptul ca avansul creditului imobiliar se apropie de niste rate de alarma stabilite la nivel european. Mai discutam despre acest lucru.”

Se pare insa ca inainte de a mai discuta despre restrictii de creditare, BNR a decis, intre timp, sa-si lanseze primul agent care sa mai curmeze din avantul creditelor de consum, si anume ROBOR-ul.

Cu toate ca guvernatorul ezita si aici, intrucat apare riscul de crestere a ratelor la creditele obtinute deja de populatie si firme cu dobanzi mici.

Mugur Isarescu: “Era si aceasta intrebare din partea bancilor (in 2013, cand s-a decis mentinerea excesului de lichiditate si scaderea ROBOR): foarte bine, cand o sa va razganditi, o sa aruncati iar dobanzile in sus? Noi le vom arunca spre debitorii nostri iar ei nu vor putea da banii inapoi...(Aici guvernatorul a ezitat destul de mult si nu a mai dat raspunsul, revenind la ideea initiala)...si creditul a inceput sa creasca.”

Cat ne costa cresterea ROBOR

Sa vedem ce inseamna o crestere a ROBOR-ul la 3 luni de la minimul record de 0,68% la nivelul dobanzii BNR, de 1,75%, cu peste un punct mai mult, cum probabil ca se va intampla in curand.

In cazul unui credit Prima Casa de 40.000 de euro (180.000 de lei) pe 30 de ani, cu o dobanda formata din ROBOR la trei luni de 0,68% plus o marja fixa a bancii de 2,5%, in total 3,18% si DAE (Dobanda Anuala Efectiva) de 3,5%, rata lunara este in jur de 776 de lei.

Cand ROBOR va ajunge la 1,75%, dobanda sare la 4,25% iar DAE la 4,6%, majorand rata lunara la 885 de lei, adica mai mult cu 109 lei, ceea ce nu e putin.

Taguri: Mugur Isarescu Banca Nationala a Romaniei (BNR) ROBOR dobanda de politica monetara inflatia myBRD

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Analiza

Creditele de nevoi personale cu cele mai mici dobanzi

CEC Bank a anuntat o promotie la creditele de nevoi personale, cu o dobanda de 7,9%, valabila pentru cei care-si incaseaza veniturile intr-un cont al bancii, cea mai mica dintre un numar de 13 astfel de imprumuturi acordate de 9 banci, conform topului realizat de detalii

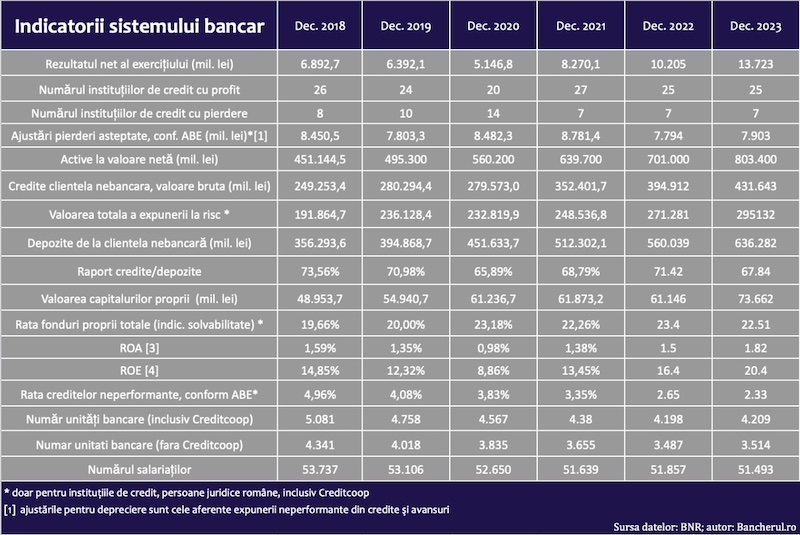

Indicatorii sistemului bancar la finalul anului 2023

indicatorii agregati ai bancilor romanesti la finalul anului 2023, calculati pe baza informatiilor din raportarile prudentiale neauditate, trimise la Banca Nationala a Romaniei (BNR) de instituțiile de credit, persoane juridice romane și de sucursalele din Romania ale institutiilor detalii

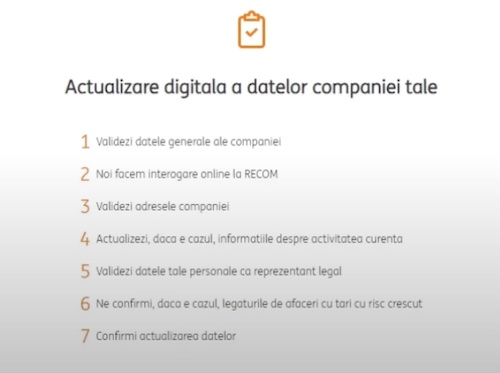

La care banci se poate face actualizarea online a datelor de catre firme

Actualizarea online a datelor firmelor, pe site-urile sau in aplicatiile bancilor, este posibila la doar trei institutii de credit, la restul fiind nevoie de prezenta intr-o sucursala. ING Bank a anuntata ca a introdus opțiunea de actualizare a datelor 100% detalii

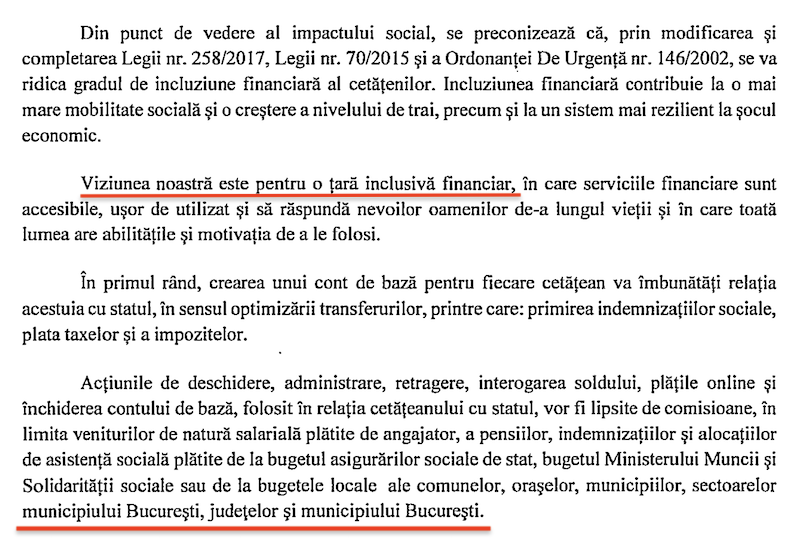

Conturi bancare gratuite pentru incasarea salariului, pensiei si indemnizatiilor sociale. Dar cine poate sa-si faca unul?

Legea care permite in prezent celor fara conturi bancare sa-si deschida unul nou, denumit cont de baza, fara comisioane de deschidere, inchidere si retragere numerar la bancomat, a fost modificata de Parlament. Noua varianta a acestei legi, care mai asteapta detalii

- Indicatorii sistemului bancar la finalul trimestrului 3 din 2023

- Indicatorii sistemului bancar la finalul T2 2023

- Genoxinvest, o frauda online deghizata in platforma de investitii in criptomonede

- Raiffeisen nu-si despagubeste clientii fraudati online

- BRD plateste o dobanda de doar 0,1% la depozitele vechi, in stoc

- Bancile au facut un profit record de 10 miliarde lei in 2022

- Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul, obligati de judecatori sa achite prima de stat unui fost client

- Profitul bancilor, in crestere cu 19%

- Indicatorii sistemului bancar la finalul T1 2022

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- Inflația anuală a crescut marginal

- Comerțul cu amănuntul - în creștere cu 7,7% cumulat pe primele 9 luni

- România, pe locul 16 din 27 de state membre ca pondere a datoriei publice în PIB

- România, tot prima în UE la inflația anuală, dar decalajul s-a redus

- Exporturile lunare în august, la cel mai redus nivel din ultimul an

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

- Prețurile industriale - scădere în august dar indicele anual a continuat să crească

- România, pe locul 4 în UE la scăderea prețurilor agricole

- Industria prelucrătoare, evoluție neconvingătoare pe luna iulie 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

- Industria prelucrătoare a trecut pe plus în aprilie 2024

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

LOAN OFFER

Buna ziua Aceasta pentru a informa publicul larg că oferim împrumuturi celor care au nevoie de ... detalii

-

!

Greu cu limba romana! Ce legatura are cuvantul "ecosistem" din limba romana cu sistemul de plati ... detalii

-

Bancnote vechi

Am 2 bancnote vechi:1-1000000lei;2-5000000lei Anul ... detalii

-

Bancnote vechi

Numar de ... detalii

-

Bancnote vechi

Am 3 bancnote vechi:1-1000000lei;1-5000lei;1-100000;mai multe bancnote cu eclipsa de ... detalii