Jurisprudenta privind executarea silita pentru o datorie la un credit

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2017-02-12 17:09

JUDECATORIA BRASOV

Sentința civilă nr. 2394

Ședința publică din data de 16.03.2016

Instanța constituită din

Pe rol se află judecarea cauzei civile privind pe contestatorul C_____________ P___ M_____ și pe intimata ________________________, având ca obiect „contestație la executare”.

La apelul nominal făcut în ședință publică nu se prezintă părțile.

Procedura de citare este legal îndeplinită.

Dezbaterile au avut loc în ședința publică din data de 01.03.2016, fiind consemnate în încheierea de ședință de la acea dată care face parte integrantă din prezenta hotărâre, când instanța, din lipsă de timp pentru a delibera și pentru a da părților posibilitatea de a depune la dosar concluzii scrise, a amânat pronunțarea pentru data de 16.03.2016, când a pronunțat următoarea hotărâre:

INSTANȚA,

Deliberând asupra cauzei civile de față:

P___ contestația la executare înregistrată pe rolul Judecătoriei B_____ sub nr. XXXXXXXXXXXXXX contestatorul C_____________ P___ M____, în contradictoriu cu intimata ________________________, a solicitat ca prin hotărârea ce se va pronunța să se dispună anularea executării silite pornite în dosarul execuțional nr. 883/2013 al B__ G______ G_____ C_______, cu cheltuieli de judecată.

În motivare contestatorul a arătat în esență că la data de 10.06.2010 a fost încheiat un contract de credit pentru nevoi personale între C_____________ O_____ în calitate de împrumutat, contestator în calitate de codebitor și CEC Bank în calitate de creditor. În acest contract intimata din prezenta cauză are calitatea de asigurat în raport cu creditoarea CEC Bank în cazul riscului de deces, invaliditate permanentă totală și șomaj involuntar. Asigurarea a fost pusă la dispoziție gratuit după cum rezultă din contract. Împrumutatul nu a reușit să achite în întregime ratele lunare astfel încât banca a declarat creditul scadent anticipat. În 31.10.2013, intimata a solicitat în calitate de creditor a solicitat demararea procedurilor de executare silită. Intimata nu are calitatea de creditor în relație cu contestatorul și cu împrumutatul. Acesta a beneficiat în mod gratuit de o asigurare de grup. Ca atare, intimata G_______ nu are calitatea de creditor, această calitate având-o doar banca. Se impune anularea executării deoarece executarea silită a fost admisă la cererea _________________________, societate care nu există în România. Executarea a fost demarată abuziv față de creditor deoarece acesta nu are calitatea de garant în acest contract ci doar pe cea de codebitor.

În drept au fost invocate disp. art. 715 C.pr.civ.

Contestația a fost legal timbrată, cu taxa de timbru în cuantum de 1475 lei (f. 54) .

Intimata, legal citată, a formulat întâmpinare (f. 22) prin care a solicitat respingerea contestației la executare formulate. A arătat că aspectul invocat de către contestator referitor la calitatea sa de codebitor vs. cea de garant este o eroare materială strecurată în cererea de executare silită care urmează a fi îndreptată. Calitatea de codebitor a contestatorului reiese din chiar titlul executoriu, contestatorul fiind codebitor. Calitatea de codebitor implică aceleași obligații. Codebitorul garantează solidar cu împrumutatul îndeplinirea tuturor obligațiilor asumate prin contractul de credit. Referitor la asigurator, în cauză operează subrogarea în drepturile creditorului prin plata creanței, ceea ce reprezintă un mijloc de transmitere legală a dreptului de creanță, cu toate garanțiile și accesoriile sale. În cauză, a operat subrogația prev. de art. 2210 din Codul Civil în vigoare la data încheierii contractului de asigurare. Dreptul de creanță al asiguratorului decurge din contractul de credit. În afară de asigurarea pentru riscurile de deces, boală sau accident, CEC a încheiat cu intimata un contract de asigurare a riscului de nerambursare a creditelor. Din borderoul atașat, reiese faptul că s-au plătit pentru debitor despăgubirile aferente contractului de credit neonorat.

În probațiune au fost depuse înscrisuri.

Contestatorul a formulat răspuns la întâmpinare prin care a arătat că are calitatea de garant în contractul de credit ci pe cea de codebitor. Contractul nu prevede posibilitatea creditorului de a executa silit codebitorul ci garantul care nu există. . Pârâta și executorul au demarat procedurile de executare în mod nelegal. În contract se menționează explicit că banca poate executa silit împrumutatul, nu și codebitorul. Veniturile acestuia din urmă nu sunt constituite drept garanții. Odată ce s-a produs riscul asigurat, ________________________ a achitat datoria împrumutatului față de bancă astfel încât creditul s-a stins. Asiguratorul nu poate urmări împrumutatul pentru suma achitată băncii deoarece a beneficiat de o asigurare de neplată a ratelor lunare. Totodată, împrumutatul a beneficiat de o asigurare ale cărei prime trebuia să fie achitate de bancă. Nicio prevedere contractuală nu stipulează dreptul băncii de a cesiona contractul de credit, de a executa silit codebitorul. Menționarea calității de codebitor nu este o eroare ci un fapt real. Calitatea de codebitor nu implică aceleași obligații cu cea de împrumutat cât timp obligațiile codebitorului nu au fost menționate în contractul de credit. Contractului de credit nu i se aplică dispozițiile din Codul civil în vigoare ci cele din Vechiul Cod Civil. Împrumutatul este beneficiarul poliței de asigurare. În cauză nu are incidență instituția subrogației în drepturile creditorului prin plata creanței. Contractul de credit nu dă dreptul băncii de a cesiona creanța. Contractul de asigurare nu este un titlu executoriu.

La dosar a fost depusă copia conformă cu originalul a dosarului execuțional nr. 883/2013 al B__ G______ G_____ C_______.

Analizând actele și lucrările dosarului instanța reține următoarele :

La data de 31.10.2013 a fost înregistrată la B__ G______ G_____ C_______ cererea de executare silită formulată de intimata ________________________ prin COFACE ROMÂNIA credit Management Services, împotriva lui C_____________ O_____ în calitate de împrumutat și C_____________ P___ M____ în calitate de garant în temeiul contractului de credit nr. RQxxxxxxxxxxxx38 din 10.06.2010.

Contractul de credit a fost încheiat între CEC Bank și C_____________ O_____ în calitate de împrumutat, respectiv C_____________ P___ M____ în calitate de codebitor.

La data de 29.01.2010 s-a încheiat între _________________ calitate de asigurator și CEC Bank SA în calitate de asigurat contractul de asigurare nr. RF 438 pentru neplata ratelor la un credit bancar de nevoi personale cu asigurare de viață și șomaj, aplicabil și contractului încheiat de contestator.

În ceea ce privește legea aplicabilă, instanța a reținut că între părți s-a încheiat contractul de credit nr. RQxxxxxxxxxxxx38 din 10.06.2010 (f. 2 dos. exec.), astfel încât instanța va avea în vedere dispozițiilor art. 102 din Legea nr. 71/2011, conform cărora contractul este supus dispozițiilor legii în vigoare la data când a fost încheiat în tot ceea ce privește încheierea, interpretarea, efectele, executarea și încetarea sa, raportat la data încheierii convenției de credit.

Astfel încât, contractul fiind încheiat înainte de _____________________ Codului civil din 2009, legea aplicabilă este Codul civil din 1864.

După cum s-a arătat mai sus, contestatorul are în contractul de împrumut calitatea de codebitor și nu de garant al creditului. Codebitorul nu reprezintă altceva decât un alt debitor, respectiv o persoană ținută la rambursarea creditului alături de celălalt debitor (în cauză, împrumutatul C_____________ O_____. Ca atare, în cazul neexecutării de către beneficiarul împrumutului a obligației sale, codebitorul trebuie să execute el însuși obligația în întregul său. Contestatorul din prezenta cauză nu are calitatea de garant personal sau de fideiusor ci este un debitor, la fel ca împrumutatul, fiind la latitudinea creditorului pe care dintre debitori (codebitori – când sunt mai mulți debitori) îi execută silit.

Conform art.1718 C.civ. 1964 oricine este obligat personal este ținut de a îndeplini îndatoririle sale cu toate bunurile sale, mobile și imobile, prezente și viitoare.

Contestatorul, în prezenta cauză, are calitatea de debitor în contractul de împrumut încheiat cu CEC Bank. Aceasta din urmă are calitatea de creditor chirografar, ceea ce înseamnă că are un drept de gaj general asupra patrimoniului debitorului (respectiv a codebitorului) care, chiar dacă nu este menționat expres în contract reiese din dispozițiile legale și anume din art. 1718 C.civ. din 1864.

Faptul că în contract se face vorbire despre obligațiile garantului (art. 4 din contract) nu înseamnă că acestea se aplică contestatorului, fiind vorba despre un contract cu clauze preformulate. De asemenea, după cum s-a arătat mai sus, contestatorul este debitor, nu garant. Nu este necesar ca în contract să se menționeze expres posibilitatea creditorului de a executa expres codebitorul sau care sunt obligațiile sale, față de prevederile art. 1718 C.civ. Codebitorul nu „vine să îl ajute pe împrumutat să contracteze creditul” ci acesta are aceleași obligații precum debitorul, fiind, în fond tot un debitor.

Referitor la posibilitatea ________________________ de a se îndrepta împotriva debitorului/codebitorului pentru recuperarea sumelor achitate băncii, instanța reține că în cauză operează subrogația în drepturile creditorului prin plata creanței. Potrivit art. 22 din Legea nr. 136/1995, „În limitele indemnizației plătite în asigurările de bunuri și de răspundere civilă, asigurătorul este subrogat în toate drepturile asiguratului sau ale beneficiarului asigurării contra celor răspunzători de producerea pagubei.”

În cauza de față, societatea de asigurare a achitat băncii contravaloarea riscului asigurat, astfel încât aceasta se poate îndrepta împotriva debitorului pentru recuperarea sumei achitate. Nu este nevoie de o prevedere contractuală în acest sens, o astfel de posibilitate reieșind din textul de lege mai sus citat (ex lege).Efectul principal al subrogației indiferent că este legală sau convențională, este acela că subrogatul ia locul creditorului plătit și poate exercita toate drepturile și acțiunile acestuia împotriva debitorului.

Ca atare, susținerea contestatorului conform căreia intimata nu are un titlu executoriu sau cea potrivit căreia contractul de asigurare ar reprezenta de fapt titlul executoriu este neîntemeiată. Instanța reține că prin plata poliței de asigurare, asiguratul dobândește potrivit art.22 din Legea nr.136/1995, toate drepturile asiguratului, inclusiv dreptul acestuia de a cere executarea silita in baza titlului executoriu constând în contractul de credit. În cauză nu există o cesiune de creanță, motiv pentru care nu vor fi analizate aspectele referitoare cesiunea de creanță invocate de contestator.

Referitor la posibilitatea asiguratorului de a se îndrepta împotriva debitorului/codebitorului, este adevărat că prin încheierea unei asigurări se acoperă riscul de neplată a ratelor lunare. Cu toate acestea, asiguratorul se subrogă în drepturile creditorului și se poate îndrepta împotriva celor răspunzători de producerea pagubei. Este evident că de producerea pagubei se face debitorul și codebitorul care nu au achitat creditul. P___ încheierea contractului de asigurare banca este cea care se pune la adăpost și nu împrumutații, indiferent de partea care plătește primele de asigurare. Beneficiarul poliței de asigurare este banca, nu împrumutatul.

Referitor la încuviințarea asigurării silite pentru _______________ în loc de SA, acest aspect constituie o evidentă eroare materială, fără consecințe de ordin juridic.

Pentru toate aceste considerente, acțiunea va fi respinsă ca neîntemeiată.

Referitor la cheltuielile de judecată, față de prev. art. 453 C.pr.civ., contestatorul este partea care a pierdut procesul. Cu toate că intimata a solicitat obligarea contestatorului la plata cheltuielilor de judecată, nu a făcut dovada unor atare cheltuieli, ca atare cererea va fi respinsă ca neîntemeiată.

PENTRU ACESTE MOTIVE,

ÎN NUMELE LEGII,

HOTĂRĂȘTE:

Respinge ca neîntemeiată contestația la executare formulată de contestatorul C_____________ P___ M____, având CNP xxxxxxxxxxxxx, cu domiciliul ales în mun. B____, ________________________, _____________, __________________, la B_______ A_____, în contradictoriu cu intimata ________________________ cu sediul în București, ______________________. 45, sector 1, CUI xxxxxxx, JXXXXXXXXXXXX, cu sediul procesual ales la adresa din București, Calea Floreasca nr. 39, etaj 4 sector 1.

Respinge cererea intimatei de obligare a contestatorului la plata cheltuielilor de judecată ca neîntemeiată.

Cu drept de apel în termen de 10 zile de la comunicare. Cererea se va depune la Judecătoria B_____.

Pronunțată în ședință publică, astăzi, 16.03.2016.

PREȘEDINTE,GREFIER,

D____ EPURECRISTINA D________

Sursa: ROLII.ro

Taguri: procese poprire Executare silita

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Procese

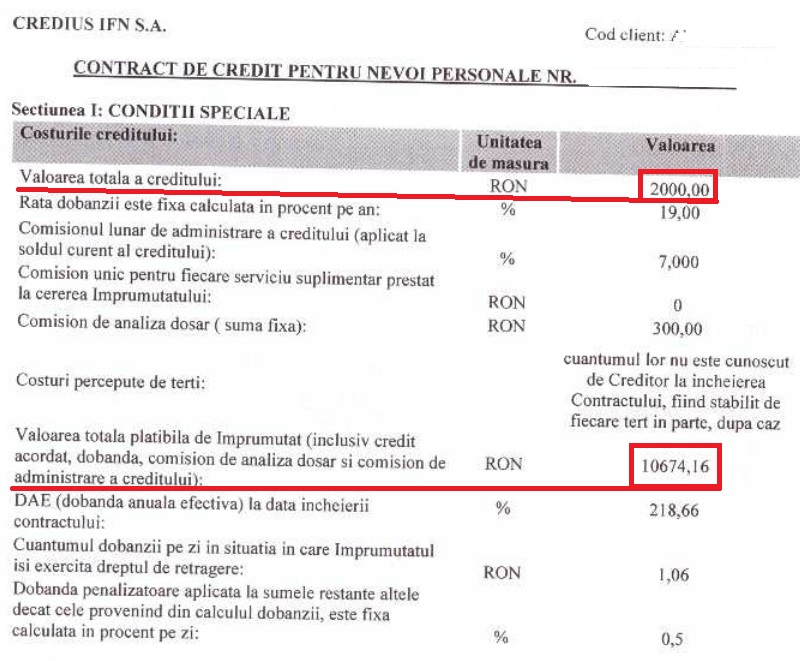

Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

Un client Credius a obtinut in justitie anularea creditului, din cauza dobanzii prea mari. El a invocat articolul din Codul Civil privind leziunea ca viciu de consimtamant. "Potrivit art. 1221 alin. 1 C.civ., există leziune atunci când una detalii

Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

Sentinta Judecatoriei Sector 1 prin care statul, prin Ministerul Dezvoltarii, si Aedficium Banca pentru Locuinte, fosta Raiffeisen Banca pentru Locuinte, sunt obligati sa achite prima de stat unui fost client al bancii care, similiar cu restul clientilor, nu au mai primit banii detalii

Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi:

724/2017

03-03-2017

Litigii Curtea de Conturi (Legea Nr.94/1992)

Curtea de Apel BUCURESTI

Acesta nu este document finalizat

R O M detalii

Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Decizia instantei de judecata prin care Vodafone este obligata sa despagubeasca un abonat caruia nu a vrut sa-i inlocuiasca, timp de trei ani, un telefon stricat sau sa-i dea banii inapoi pe el. Vodafone a fost obligata de judecatori sa-i plateasca omului si dobanda legala penalizatoare pe detalii

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

- ANAF trebuie sa plateasca BCR Leasing dobanzi fiscale de 6,7 milioane lei, pentru obligatii suplimentare de plata a TVA anulate de justitie

- Clauzele abuzive din contractele de credit nu au termen de prescriptie, deci pot fi constatate oricand, chiar si dupa plata creditelor, a decis CJUE

- Decizia definitiva a Tribunalului Bucuresti impotriva Raiffeisen Bank privind clauzele abuzive din contractele de credite in franci elvetieni

- Decizia ICCJ prin care BCR Banca pentru Locuinte a pierdut procesul cu Curtea de Conturi

- Cum motiveaza Inalta Curte de Casatie si Justitie respingerea cererilor de conversie a creditelor in franci elvetieni la cursul din data acordarii, in baza teoriei impreviziunii

- Motivarea sentintei emisa de Curtea de Apel Bucuresti in procesul dintre Curtea de Conturi si Ministerul Dezvoltarii, in cazul bancilor pentru locuinte

- Credius a fost sanctionata de ANPC

- OTP Bank a cesionat legal creditele in franci elvetieni, a decis justitia, in prima instanta, astfel ca a anulat amenda si procesul-verbal ale ANPC

- Decizia Curtii de Justitie a UE in cazul creditelor in franci elvetieni din Polonia: contractele nu pot fi convertite in moneda locala, ci doar anulate (actualizat)

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- România, „lanterna roșie” a cheltuielilor pentru cercetare-dezvoltare în UE

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

Buna ziua! Am nevoie de ajutor!

Buna ziua! Am trimis activare cont si imi scrie ca au expediat QR Cod pe posta dar nu mia venit ... detalii

-

Înșelătorie

Mare atenție la firma vex group, te pune să investești 250 € în Forex, câștigi ceva și ... detalii

-

interdictie conturi ING

Buna ziua, o situatie ca cele de mai sus am patit si eu, cu diferenta ca Revolut a deblocat contul ... detalii