Creditele ipotecare au atins o faza de dezvoltare care impune diversificarea si ajustarea in fata riscurilor - interviu cu Sergiu Oprescu, presedintele ARB si presedinte executiv Alpha Bank

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2019-07-18 22:16

Creditele ipotecare au un ritm alert de crestere, care este asteptat sa continue, dat fiind ca in Romania sunt mult mai putine fata de alte tari europene, iar cererea este mare. Insa noul context economic, cu cresterea riscurilor si posibila modificare sau chiar disparitie a programului Prima Casa, impune ca oferta de imprumuturi pentru locuinte sa devina mai diversificata si ajustata pentru evitarea riscurilor, considera Sergiu Oprescu, seful Alpha Bank, prima banca din Romania care a acordat un credit ipotecar in urma cu 18 ani si care a lansat, in acest an, tot in premiera, obligatiuni ipotecare.

Am analizat impreuna cu Sergiu Oprescu, care este si presedintele Asociatiei Romane a Bancilor (ARB), un bun cunoscator al pietei creditarii ipotecare, care este situatia acesteia in prezent, potentialul de dezvoltare, dar si cu ce riscuri se poate confrunta.

Cand vine vorba de credite ipotecare si de pretul locuintelor, nu putem sa nu le punem in context si sa ne gandim la istoria recenta a acestora, destul de tumultoasa. Mai ales ca mediul economic intern si extern a devenit tot mai tensionat, alimentand profetii de criza, ceea ce ne duce cu gandul la scurta perioada de euforie economica de dupa aderarea Romaniei la Uniunea Europeana, in 2007, urmata de izbucnirea crizei financiare de la finalul lui 2008.

Atunci am trait un scurt si intens extaz, cu cresteri fulminante de salarii, de credite si de preturi pe piata imobiliara, urmat de lunga agonie a recesiunii, prin care nimeni nu mai vrea sa mai treaca si din care trebuie sa invatam cate ceva, pentru a nu o repeta.

Primele datoare sa invete lectia crizei sunt autoritatile statului, pentru ca ele servesc interesul public si trebuie sa duca o politica prudenta si anticiclica, nefiind supuse presiunii profitului, ca in cazul firmelor private, care tot timpul sunt intr-o euforie prociclica de crestere continua, care le impiedica sa anticipeze sau sa evite crizele.

Cea mai importanta autoritate a statului responsabila de piata creditarii este Banca Nationala a Romaniei (BNR). Aceasta a inceput sa emita de anul trecut semnale de alarma privind ritmurile prea alerte ale creditarii populatiei si preturilor din piata imobiliara, iar de la inceputul acestui an a luat primele masuri: a limitat gradul de indatorare pentru creditele obtinute de populatie de la banci la 40% din venituri.

BNR a constatat ca anul trecut “s-au înregistrat presiuni semnificative pe segmentul de creditare aferent populației, în special în ceea ce privește împrumuturile ipotecare. Aceste evoluții, coroborate cu dinamica ascendentă a prețului proprietăților imobiliare, au indicat o intensificare a vulnerabilităților generate de activitatea de creditare a populației."

“Spre deosebire de piața creditului, mai noteaza BNR, piața imobiliară rezidențială a înregistrat o temperare a activității în anul 2018. Ritmul de creștere a prețului proprietăților imobiliare a decelerat până la 0,9 la sută (rată reală medie anuală), în timp ce numărul tranzacțiilor s-a redus cu 18 la sută (conform Agenției Naționale de Cadastru și Publicitate Imobiliară).”

In ciuda temperarii activitatii din piata imobiliara, evolutia acesteia a fost evaluata de BNR ca fiind un risc sistemic pentru banci, dar de nivel redus.

In acelasi timp, Comitetul National pentru Supraveghere Macroprudentiala (CNSM) a recomandat Guvernului, la inceputul anului trecut, sa modifice programul Prima Casa, pentru a-i imprega un caracter social mai intens, dat fiind ca aceste credite garantate de stat, care au ajuns sa reprezinte jumatate din totalul creditelor ipotecare, au devenit un risc pentru stabilitatea financiara.

Guvernul insa nu a dat curs recomandarii CNSM de a face mai restrictive creditele Prima Casa, care se bucura de aprecierea populatiei, dat fiind ca au avans de numai 5% si dobanda mai mica, in conditiile in care in acest an au avut loc alegerile europarlamentare si urmeaza cele prezidentiale.

Programul Prima Casa si-a trait traiul

Si bancherii spun ca Programul Prima Casa si-a trait traiul si-a mancat malaiul, dupa ce in perioada de recesiune s-a dovedit extrem de util.

“Programul Prima Casa, unic la nivel european, a fost un stabilizator extrem de important pentru piata imobiliara, altfel volatilitatea preturilor ar fi fost mult mai mare. A permis manifestarea cererii, care altfel ar fi disparut in perioada maxima a crizei”, explica Sergiu Oprescu.

Pretul louintelor, subliniaza el, e important pentru intreaga piata imobilara, intrucat reprezinta reperul pentru restul tranzactiilor imobiliare, precum si pentru finantarea firmelor, care se face preponderent pe baza garantiilor, mai putin in functie de cash flow.

Programul Prima Casa nu mai are acum acelasi rol, intrucat piata imobiliara a iesit de mult din criza, ba chiar creste intr-un ritm considerat prea ridicat, iar creditarea ipotecara la fel, datorita unui avant economic sustinut, cresterilor de salarii cu peste 10% in fiecare an si dobanzilor mult mai mici.

Ceea ce a scurtat semnificativ, cu nu mai putin de 20 de ani, perioada medie in care un locuitor al Capitalei cu salariu mediu ar putea rambursa un credit ipotecar pentru cumpararea unui apartament vechi de 3 camere in Capitala, de la 33 de ani in 2008, la doar 13 ani in prezent, conform indicatorului calculat de Alpha Bank, pe baza datelor disponibile in piata.

E nevoie de noi segmente si produse de creditare

Cresterea spectaculoasa a capacitatii de plata a unui credit ipotecar schimba comportamentul oamenilor: tot mai multi pot sa adune un avans mai mare de 5%, cat e la Prima Casa, pentru a obtine un credit ipotecar cu care sa-si cumpere a doua locuinta, mai mare si mai sofisticata, cu dotari moderne, sau pentru trecerea de la apartament in bloc la casa.

Veniturile mai mari le permit acum mai multor oameni sa obtina un credit pentru locuinta, iar cei cu salarii mari isi doresc standarde ridicate, precum o casa inteligenta, ecologica, cu confort ridicat, cum ar fi podele incalzite.

In aceste conditii, cu programul Prima Casa in ultima sa faza, urmand probabil sa devina mai restrictiv sau chiar sa dispara, e important ca bancile sa identifice segmente noi de creditare si noi tipuri de produse, crede seful Alpha Bank.

El subliniaza ca piata creditului ipotecar are in continuare un potential foarte ridicat in Romania, intrucat gradul de dezvoltare este mult mai mic decat in alte tari.

Astfel, valoarea creditelor ipotecare a crescut de la 5,2 miliarde euro in 2008 la 15,7 miliarde euro in 2018, reprezentand doar 7,7% din PIB, mult mai putin comparativ cu media de 16% din alte tari din Europa de Est si peste 40% cat este media europeana.

Un prim indicator pentru potentialul pietei ipotecare, arata Sergiu Oprescu, este gradul de aglomerare a locuintelor: 47% dintre romani traiesc in locuinte suprapopulate, fata de numai 15,7% cat este media europeana.

Al doilea indiciu este stocul de case mai invechite: 50% dintre blocurile in care traiesc romanii din orase au mai mult de 50 de ani vechime, fata de 35% in Uniunea Europeana, deci e nevoie de renovari.

Ceea ce inseamna ca exista o cerere destul de sustinuta pentru creditele imobiliare, spune seful Alpha Bank, dovada stand cifrele pietei imobiliare si a creditelor ipotecare.

Astfel, in 2018 preturile din intreaga piata imobiliara din Romania au crescut cu 5,6% fata de anul precedent, cu un efect de ponderare in Capitala, unde dinamica a fost de 4,5%, mai mult in cazul locuintelor noi, mai putin la cele vechi, ritmul de crestere fiind apreciat ca fiind echilibrat, nici prea mare, nici prea mic.

Stocul creditelor ipotecare a avut o crestere anuala in 2018 de 11%, determinata de un avans de 24,6% a imprumuturilor in lei si o scadere cu 9% a celor in valuta, care sunt restrictionate de BNR.

Cresterea sustinuta a creditarii a avut loc in ciuda scumpirii imprumuturilor: costul total al unui credit in lei, reflectat de Dobanda Anuala Efectiva (DAE), a urcat anul trecut de la 4,8% la 6,2%, in urma cresterii indicelui de referinta ROBOR, precum si tendintei spre dobanda fixa, mai mare decat cea variabila, intrucat incorporeaza riscuri viitoare si blocheaza nivelul de dobanda pe o perioada mai lunga de timp, explica Sergiu Oprescu.

Care ar putea fi riscurile?

Se pune insa intrebarea, date fiind incertitudinile privind evolutia economiei, care ar putea fi riscurile creditelor ipotecare, in cazul unei noi crize. Seful Alpha Bank considera ca acestea sunt acum mult mai mici decat in 2008. De ce?

In primul rand pentru ca riscul cursului de schimb e mult diminuat fata de criza precedenta, dat fiind ca acum se acorda credite ipotecare doar in lei, iar stocul total al imprumuturilor imobiliare a devenit majoritar in moneda nationala.

In al doilea rand, si riscul de ajustare a salariilor, cum s-a intamplat in 2010, e mult mai scazut, pentru ca acum indicatorii macroeconomici sunt mult mai bine controlati, iar salariile sunt in continuare foarte competitive in Romania, in ciuda cresterii puternice din ultima perioada.

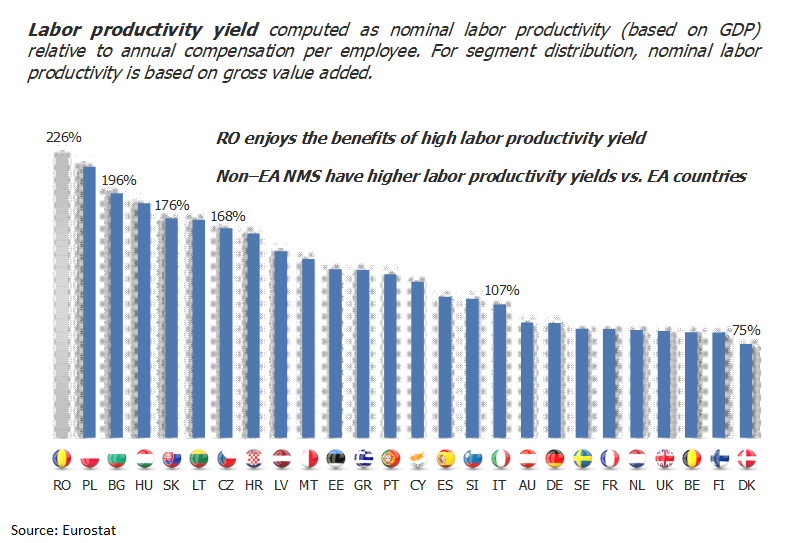

Chiar daca ritmul de crestere a salariilor e mai mare decat a productivitatii, dupa cum a avertizat BNR, avem in continuare avantajul unei eficiente ridicate a productivitatii muncii: Romania se afla pe primul loc in Europa in topul randamentului productivitatii muncii in functie de salariul anual al angajatilor, cu 226%, ceea ce inseamna ca 1 leu platit pe salariu produce o valoare adaugata in economie (PIB) de 2,26 lei.

Comparativ, productivitatea muncii in Polonia e putin mai mica, in jur de 210%, in Bulgaria este 196%, in Ungaria – 180%, in Cehia – 168%, in Grecia – 110%, in Italia - 107%, in Germania – 95%, conform datelor Eurostat (vezi graficul).

De aceea, crede Sergiu Oprescu, cresterea salariilor nu reprezinta inca o amenintare, desi a fost extrem de agresiva, intr-o perioada scurta, mai ales in sectorul public, ceea ce a determinat migratia dinspre sectorul privat. O alta problema, crede el, este majorarea salariului minim, care descurajeaza performanta, prin scaderea interesului angajatului de a ajunge la un salariu mai mare.

Al treilea risc este cel al cresterii dobanzii, care este legata de inflatie, solutia fiind creditele cu dobanda fixa, tot mai solicitate de clientii bancilor, care la randul lor devin tot mai dispuse sa le ofere, pe fondul stabilizarii dobanzilor la niveluri mult mai mici decat in trecut si in contextul ancorarii acestora la cele in euro, in perspectiva adoptarii monedei europene.

In privinta riscului de depreciere a pretului imobilelor, acesta este, de asemenea, foarte mic comparativ cu perioada dinainte de 2008, apreciaza Sergiu Oprescu, pentru ca pretul de constructie a caselor este acum mult mai echilibrat, fiind calibrat si modelat dupa cerere, care la randul ei nu mai este atat de naucitoare ca inainte de criza.

In concluzie, potentialul creditarii ipotecare ramane in continuare foarte mare, dar trebuie totusi sa fim atenti la riscul de crestere prea rapida a preturilor si la eventuala supraevaluare a imobilelor, subliniaza seful Alpha Bank.

Fundamental, insa, adauga el, avem o piata imobiliara subdezvoltata comparativ cu cea europeana, ceea ce va permite in continuare o cerere sustinuta de credite ipotecare, care se extinde, datorita cresterii salariilor, catre segmente tot mai largi, de mijloc, ale populatiei.

Motiv pentru care, spune seful Alpha Bank, bancile trebuie sa vina cu oferte suplimentare de creditare ipotecara standard, ca alternativa la Prima Casa. In acelasi timp, este nevoie de explorarea unor noi produse de creditare pentru locuinte, non-standard, conform nevoilor tot mai diverse ale populatiei, atat pentru imbunatatirea confortului locuintei, dar si pentru alte nevoi sociale, in diferite etape ale vietii.

Taguri: dobanzi credite firme Asociatia Romana a Bancilor (ARB) credite ipotecare Prima Casa Alpha Bank Sergiu Oprescu credite Prima Casa credite pentru locuinte credite imobiliare

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Stirea Zilei

Nu ne mai pacaliti cu credite online cu dobanda 0%!

Ofertele de credite online cu dobanda 0 in prima luna sau prima saptamana ale unor IFN-uri precum Hora Credit sau Ferratum pot fi considerate o practica inselatoare, asadar ilegala, intrucat determina oamenii sa obtina imprumuturi fara dobanda la inceput, dar sa plateasca ulterior dobanzi detalii

Ce dobanzi au creditele online ale IFN-urilor, dupa plafonare

Dobanzile la creditele online acordate de IFN-uri au scazut doar putin, in general cu 0,2 puncte procentuale pe zi, de la 1,2% la 1% pe zi, adica 365% pe an, dupa intrarea in vigoare a legii 243 din 2024 privind plafonarea dobanzilor la creditele IFN-urilor. Legea obliga IFN-urile sa detalii

Care sunt cardurile de credit cu cele mai mici dobanzi?

Cardurile de credit cu cele mai mici dobanzi din oferta principalelor banci sunt, in ordine, cele emise de CEC Bank, Libra Bank si Banca Transilvania (BT), conform clasamentului intocmit de Bancherul.ro. Cea mai mica dobanda este a cardului CEC Bank, 17,41%, te tip variabil, compusa din detalii

Topul bancilor cu cele mai mici dobanzi la refinantarea creditelor ipotecare

Bancile cu cele mai mici dobanzi la refinantarea creditelor ipotecare sunt, in ordine, CEC Bank, BRD, Libra Bank, ING Bank si Banca Transilvania (BT), conform topului realizat de Bancherul.ro pe baza informatiilor publicate de banci. Clasamentul a fost intocmit detalii

- Bancile cu cele mai mici dobanzi la creditele ipotecare

- Cum raspunde BRD la intrebarile privind fraudele online

- Ocean Credit incalca legea privind informarea clientilor inainte de acordarea unui credit

- Care banci au cele mai bune dobanzi la depozitele in lei?

- Topul bancilor cu cele mai mari dobanzi la depozitele in euro

- Vreti sa investiti in actiuni Transgaz? Google va recomanda 4 platforme pe care se fac fraude

- Lista platformelor de investitii pentru fraude online (actualizat)

- Topul bancilor cu cele mai mici dobanzi la creditele ipotecare

- Articole tip reclama mascata in doua reviste celebre din America si Romania

- Profitul bancilor, in crestere cu 10%

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

- Inflația anuală a crescut marginal

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Buna ziua! Am nevoie de ajutor!

Buna ziua! Am trimis activare cont si imi scrie ca au expediat QR Cod pe posta dar nu mia venit ... detalii

-

Înșelătorie

Mare atenție la firma vex group, te pune să investești 250 € în Forex, câștigi ceva și ... detalii

-

interdictie conturi ING

Buna ziua, o situatie ca cele de mai sus am patit si eu, cu diferenta ca Revolut a deblocat contul ... detalii

-

Nu vor să aplice Legea 243/2024

Buna ziua, VĂ ROG MULT SĂ MĂ AJUTAȚI. Am încercat o soluție cu cu cei de la CSALB, cerere ... detalii

-

!

Era interesant de aflat cat a dat Casa regala din exedentul Casei in toate cele 7 razboaie in care ... detalii