Ciurnalismul financiar, stimulat de marketingul agresiv al OTP Bank si pasivitatea BNR si ANPC (actualizat)

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2020-02-04 20:30

Ciurnalismul (churnalism) a devenit cel mai raspandit mutant al jurnalismului financiar, alaturi de clickbait si fakenews, favorizat de mediul toxic creat de avantul marketingului si relatiilor publice (PR) in paralel cu decaderea jurnalismului independent de valoare si pasivitatea autoritatilor de supraveghere a pietelor financiare (BNR) si protectiei consumatorilor (ANPC).

Ciurnalism inseamna un jurnalism bazat pe publicarea de stiri tip copy-paste sau putin cernute (astfel s-a format si neologismul) de neghina, preluate de regula din comunicatele de presa transmise de companii, institutii si agentii de PR, dar si din alte surse, fara verificarea informatiei si mai ales fara o analiza si o opinie independenta si obiectiva a ziaristului.

Iata povestea OTP Bank si rolului sau in producerea stirilor financiare de tip ciurnalism.

Mai intai, OTP Bank a inventat creditele in CHF

OTP Bank are o reputatie de marketing agresiv, in incercarea de a deveni una dintre cele mai mari banci din Romania.

Banca din Ungaria a gasit, in 2006, gaselnita introducerii creditelor in franci elvetieni (CHF), care aveau dobanzi mai mici decat cele in euro, pentru a castiga cat mai rapid cota de piata si a ajunge din urma bancile straine concurente.

Chiar daca dobanzile in CHF erau mai mici decat cele in euro, nu a fost suficient pentru a atrage cat mai multi clienti, astfel ca OTP Bank a gasit formula "dobanda mica, dar comisioane mari" in reclamele sale la credite, in care afisa doar dobanda mica, nu si comisioanele. In plus, oferea o dobanda si mai mica, dar numai promotional, in primul an de creditare, astel incat oamenii sa poata obtine imprumuturi cat mai mari.

Creditele in franci, precum si cele cu dobanda promotionala mai mica in primul an, au fost interzise de Banca Nationala a Romaniei (BNR) abia dupa izbucnirea crizei din 2008, cand oricum nu le mai lua nimeni, pentru ca francul s-a apreciat puternic fata de leu.

Tot dupa criza, in 2010, a aparut si legea (OUG 52/2010) care obliga bancile sa afiseze nu doar dobanda, ci si DAE (Dobanda Anuala Efectiva), care arata costul total al unui credit, inclusiv comisioanele.

OTP Bank si-a reluat de cativa ani, odata cu noul ciclu de crestere economica, dupa incheierea recesiunii, strategia de crestere in Romania, mai intai prin achizitii (a cumparat Millennium Bank, a vrut sa cumpere Banca Romaneasca dar a fost respinsa de BNR, iar acum candideaza si pentru Garanti Bank), iar mai recent printr-o politica de marketing agresiva, in care creditele joaca primul rol.

Acum, OTP a patentat dobanda inselatoare "de la X%"

OTP Bank nu se dezminte nici acum, fiind printre bancile care au inventat o dobanda inselatoare, de tipul "de la x%", fara sa spuna pana la cat poate ajunge dobanda.

Dupa articolele critice publicate de Bancherul.ro, unele banci, printre care si OTP Bank, au afisat si dobanda maxima la credite, nu doar pe cea minima. (vezi aici detalii)

Problema este ca OTP Bank, dar si alte banci care folosesc aceasta formula de dobanda, nu arata si conditiile in care sunt valabile respectivele dobanzi, asadar este o formula de dobanda netransparenta, deci incorecta. (vezi aici detalii)

Dobanzile la credite sunt de regula standard, valabile pentru toti cei care indeplinesc conditiile impuse de banci, precum un salariu minim, vechime in munca, fara restante, avans minim, garantii etc.

In afara dobanzilor standard, mai exista si dobanzile reduse cu o jumatate de punct sau cu un punct pentru cei care-si incaseaza salariul intr-un cont al bancii, sau pentru cei care-si fac o asigurare la credit sau obtin un produs suplimentar, precum un card de credit.

OTP Bank, insa, nu mentioneaza conditiile in care este valabila dobanda "de la", "pana la". Daca afisezi o dobanda minima, nu una standard, atunci esti obligat sa spui si conditiile in care este valabila. Altfel, este reclama inselatoare, pentru ca oamenii cred ca aceea este dobanda pe care o pot obtine, indiferent de situatia lor.

Exemplu de ciurnalism financiar

Ziarul Financiar a publicat ieri un articol despre dobanzile la creditele ipotecare practicate de cele mai mari 10 banci si a facut un top cu dobanzile standard, citand sursa Finzoom, un comparator de credite. (vezi foto)

Prima problema a articolului este sursa: este o singura sursa, iar profesionist ar fi sa fie mai multe, pentru acuratetea informatiei.

Al doilea derapaj este modul de alcatuire a topului, bazat doar pe dobanda, nu pe costul total al creditului (DAE), care arata pretul real, intrucat unele banci pot avea dobanzi mici, dar comisioane ridicate.

A treia carenta, si cea mai grava, este neverificarea informatiilor, consecinta fiind publicarea unor date gresite.

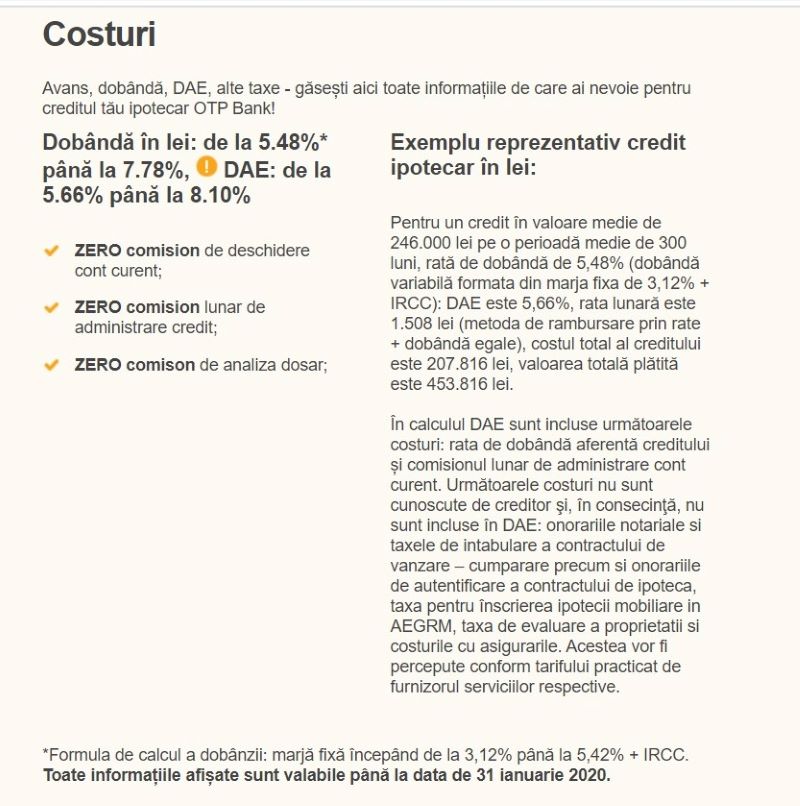

In articolul cu topul celor mai mici dobanzi standard la creditele ipotecare, OTP Bank apare pe locul doi, cu dobanda "standard" de 5,48%, care in realitate este dobanda "de la", valabila insa in conditii speciale de creditare, nefiind dobanda standard.

In prezentarea calcului ratei la creditul ipotecar de pe site-ul OTP (vezi foto), la formula de dobanda "de la 5.48% pana la 7.78%" apare un semn al exclamarii care afiseaza urmatorul text, cand este selectat: "In functie de profilul clientului si istoricul de creditare. Orice solicitare de credit pentru aceasta oferta va fi analizata conform politicii interne a bancii si reglementarilor legale in vigoare, in baza documentatiei prezentate si a nivelului de dobanda aplicabil profilului de client. Asupra nivelului de dobanda aplicabil profilului de client analizat pot interveni modificari in urma analizei solicitarii de credit, atat in sens descrescator cat si crescator."

Abia intr-un document cu dobanzile la credit, aflat undeva in subsolul paginii de prezentare a creditului, greu de vazut, sub forma unui link, aflam ca dobanda respectiva este valabila doar daca se indeplinesc nu mai putin de cinci conditii:

1. încasarea lunară a salariului în contul curent deschis la OTP Bank;

2. plățile lunare prin POS la comercianți folosind cardul de debit OTP Bank;

3. încheierea asigurarării de locuință la Groupama;

4. achiziționarea unui pachet de produse și servicii

5. profilul clientului și istoricul de creditare.

Asadar, dobanda "standard" din articol nu e deloc standard, e promotionala, cu multe conditionalitati.

Dobanda cea mai mica, "de la 5,48%", a OTP Bank a aparut in topul dobanzilor standard cu toate ca in articol se mentioneaza ca "marja poate ajunge si la 5,42%, ceea ce ar duce dobanda la 7,78%".

Corect ar fi fost ca in top OTP Bank sa apara cu dobanda maxima, pentru ca aceasta este, de fapt, cea standard, cum a procedat si Bancherul.ro, dobanda cu care OTP Bank este in coada clasamentului (vezi aici topul).

Am intrebat OTP Bank de ce nu este transparenta si nu afiseaza vizibil conditiile in care sunt valabile dobanzile "de la" si "pana la", in prezentarea creditului de pe site si in reclamele pe care si le face, dar nu am primit raspuns.

Autoritatea Nationala pentru Protectia Consumatorilor (ANPC) si Banca Nationala a Romaniei (BNR) ar fi trebuit sa se sesizeze in cazul OTP Bank si sa impuna bancii o practica de marketing onesta.

ACTUALIZARE

In urma dreptului la replica al Finzoom, din articol a fost eliminat paragraful in care se spunea ca nu sunt comparatate toate bancile si s-a facut precizarea ca Finzoom este comparator de credite, nu broker de credite, cum aparuse initial in articol. Ne cerem scuze pentru greseala.

P.S. Respectam orice opinie, inclusiv pe cea a lui Gigi. Ne pare rau ca l-am dezamagit si-i promitem ca ne vom spori eforturile pentru respectarea normelor deontologice ale jurnalismului (financiar) independent. Vom reveni cu noutati chiar in acest loc.

Taguri: credite ipotecare OTP Bank Calculatordecredite.ro dobanzi credite ipotecare credite pentru locuinte credite imobiliare

Comentarii

Irina ChituFinZoom.ro - Drept la replica!

FinZoom.ro - Dreptul la replica! 1. FinZoom.ro compara toate creditele (depozitele, cardurile etc), de la TOATE BANCILE din Romania, in functie de DAE (nu doar pentru anumite banci, asa cum gresit se insinueaza in articol). Oricine se poate convinge intrand pe FinZoom.ro - ofertele sunt actualizate zilnic, pentru toate bancile din Romania. 2. FinZoom.ro este comparator, agregator de oferte de la toate bancile si NU este broker (brokerii pun pe site-uri doar produsele bancilor pe care le intermediaza) 3. daca bancherul.ro ar fi verificat pe FinZoom.ro informatiile de la produsul pe care il critica, ar fi vazut ca scria la Dobanda "IRCC+marja 3,12%, pana la 5,42% in functie de profilul clientului" , exact ca pe site-ul bancii, iar produse erau in tabelul comparativ prezentate si cu min si cu max (cu calculele aferente, iar daca s-ar fi facut un top de la sfarsit, ar fi aparut si produsul cu dobanda mai mare). Rog confirmarea publicarii dreptului la replica, la articol. Irina Chitu / FinZoom.ro

Gigi

Pentru Irina Chitu

Doamna, nu va bateti capul! Individul care detine aceasta fituica nu respecta absolut nicio norma deontologica aferenta meseriei de jurnalist. Stimabilul este doar o molusca banchereasca, mai ciuguleste cate ceva scriind articole la comanda. Ca atare, firul lui logic este similar cu meandrele concretului, de-a lungul timpului. De exemplu, cu acest articol s-a contrazis grav vizavi de nu stiu cate "principii" enuntate anterior. Si bineinteles ca nu isi da seama. Daca, de exemplu, ii da maine OTP o eugenie, redevine cea mai buna banca din lume. Mai bine ignorati-l, credeti-ma...

Gigi

(Actualizat)

Dle Coman, se intampla sa urmaresc de cativa ani tot ce se intampla pe zona credite cu clauze abuzive - banci - benerism - legislatie bancara - instante. Ca atare, te urmaresc si pe dumneata, desi nu ma dau pe spate dupa acest lucru. Nu as comenta doar ca sa ma aflu in tramvai, daca nu as fi observat in mod constant, nu accidental, ceea ce am afirmat: o atitudine fatis partinitoare fata de banci, articole ce par clar scrise la comanda, sau "in trend" - subiecte pe tema zilei preluate din propaganda bancara, inconsecventa in idei, jignirea gratuita a unor personaje detestate de banci, inclusiv a debitorilor, uneori. S-a intamplat sa va vad si in inregistrari pe la conferintele BNR, acolo unde jurnalistii "de casa" pun intrebari regizate si se comporta penibil, ca niste mielusei, in fata securistului suprem Manole-Isarescu, cu mare frica sa nu cumva sa deranjeze. Daca toate astea ar fi fost opinii si actiuni personale, ar fi fost ok, chiar daca nu as fi eu de acord cu ele. Din punctul de vedere al cuiva care se pretinde jurnalist, insa, e jalnic si nedeontologic. Probabil ca nu va intereseaza acest aspect, din motive stiute doar de dvs, eu doar am prezentat cum stau lucrurile. Si le voi prezenta ori de cate ori le voi observa, fie pana va indreptati, fie pana ma blocati. Pentru ca s-ar putea sa va citeasca articolele si oameni de buna credinta, care nu stiu despre ce este vorba, si sa va creada. Ceea ce ar fi pacat...

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Stirea Zilei

Nu ne mai pacaliti cu credite online cu dobanda 0%!

Ofertele de credite online cu dobanda 0 in prima luna sau prima saptamana ale unor IFN-uri precum Hora Credit sau Ferratum pot fi considerate o practica inselatoare, asadar ilegala, intrucat determina oamenii sa obtina imprumuturi fara dobanda la inceput, dar sa plateasca ulterior dobanzi detalii

Ce dobanzi au creditele online ale IFN-urilor, dupa plafonare

Dobanzile la creditele online acordate de IFN-uri au scazut doar putin, in general cu 0,2 puncte procentuale pe zi, de la 1,2% la 1% pe zi, adica 365% pe an, dupa intrarea in vigoare a legii 243 din 2024 privind plafonarea dobanzilor la creditele IFN-urilor. Legea obliga IFN-urile sa detalii

Care sunt cardurile de credit cu cele mai mici dobanzi?

Cardurile de credit cu cele mai mici dobanzi din oferta principalelor banci sunt, in ordine, cele emise de CEC Bank, Libra Bank si Banca Transilvania (BT), conform clasamentului intocmit de Bancherul.ro. Cea mai mica dobanda este a cardului CEC Bank, 17,41%, te tip variabil, compusa din detalii

Topul bancilor cu cele mai mici dobanzi la refinantarea creditelor ipotecare

Bancile cu cele mai mici dobanzi la refinantarea creditelor ipotecare sunt, in ordine, CEC Bank, BRD, Libra Bank, ING Bank si Banca Transilvania (BT), conform topului realizat de Bancherul.ro pe baza informatiilor publicate de banci. Clasamentul a fost intocmit detalii

- Bancile cu cele mai mici dobanzi la creditele ipotecare

- Cum raspunde BRD la intrebarile privind fraudele online

- Ocean Credit incalca legea privind informarea clientilor inainte de acordarea unui credit

- Care banci au cele mai bune dobanzi la depozitele in lei?

- Topul bancilor cu cele mai mari dobanzi la depozitele in euro

- Vreti sa investiti in actiuni Transgaz? Google va recomanda 4 platforme pe care se fac fraude

- Lista platformelor de investitii pentru fraude online (actualizat)

- Topul bancilor cu cele mai mici dobanzi la creditele ipotecare

- Articole tip reclama mascata in doua reviste celebre din America si Romania

- Profitul bancilor, in crestere cu 10%

Profil de Bancher

-

Valentin Boldeiu, Coordonator Fonduri Europene

UniCredit Bank

Valentin Boldeiu este Coordonator Fonduri ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Conturile Revolut cu BIC BREL, valabile doar pana la finalul lui 2024

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

Analize economice

- România, „lanterna roșie” a cheltuielilor pentru cercetare-dezvoltare în UE

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Crypto

Am depus în safepal o sumă de 1200 de usdt într-un pool și îmi timp de maxim 5 zile să-i ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

Buna ziua! Am nevoie de ajutor!

Buna ziua! Am trimis activare cont si imi scrie ca au expediat QR Cod pe posta dar nu mia venit ... detalii

-

Înșelătorie

Mare atenție la firma vex group, te pune să investești 250 € în Forex, câștigi ceva și ... detalii