BNR a facut un scenariu privind evolutia crizei COVID-19 si impactul asupra economiei: va fi mai mare decat criza financiara din 2008, iar revenirea mai lenta

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2020-08-06 22:46

Banca Nationala a Romaniei (BNR) a publicat un scenariu de senzitivitate privind evoluția crizei coronavirusului, in care apreciaza ca "in anul curent pierderile de venit la nivel agregat sunt anticipate a le depăși pe cele înregistrate la apogeul crizei economice din 2008-2009, în timp ce revenirea activității economice așteptată pentru anul viitor este proiectată a fi una mult mai lentă comparativ cu scenariul de bază, plasată sub media creșterilor medii anuale înregistrate începând cu anul 2010."

Iata analiza (caseta) publicata astazi de BNR, in raportul privind inflatia (sublinierile ne apartin):

Scenariu de senzitivitate privind evoluția crizei de sănătate publică

În contextul actual prognozele macroeconomice sunt caracterizate de un grad de incertitudine fără precedent, principala sursă fiind asociată evaluării duratei și

intensității crizei de sănătate publică și, implicit, a impactului acesteia asupra evoluției economiei.

În scenariul de bază a fost adoptată ipoteza menținerii sub

control a situației pandemice, de natură a nu face necesară reintroducerea pe scară largă a unor noi măsuri administrative de distanțare socială în perioadele viitoare.

Din perspectivă medicală, probabilități relevante sunt asociate atât unor evoluții mai favorabile raportat la cele presupuse în scenariul de bază, cât și celor care ar implica o relativă deteriorare a acestei situații și, respectiv, înregistrarea unei recrudescențe a cazurilor de îmbolnăviri.

Totuși, având în vedere creșterea substanțială din perioada recentă a numărului de infectări cu virusul SarsCov-2, relativ generalizată la nivel internațional, pare a spori probabilitatea de materializare a unui scenariu ce ar implica inflamarea situației pandemice, evoluție favorizată probabilistic și de apropierea sezonului rece (trimestrul IV 2020) 98.

În acest context, caseta de față analizează senzitivitatea proiecției macroeconomice la o evoluție mai pesimistă a crizei de sănătate publică raportată la ipotezele adoptate în scenariul de bază.

Înrăutățirea situației pandemice odată cu debutul sezonului rece este de așteptat a conduce la reintroducerea unor măsuri administrative de distanțare socială relativ generalizate atât pe plan intern, cât și pe plan extern, așteptate a se întinde pe o perioadă similară celei din prima parte a anului curent, afectând cu intensitate sporită evoluția economiei de pe parcursul trimestrului IV.

Declinul activității economice previzionat pentru acest trimestru, deși semnificativ (scădere trimestrială a nivelului PIB real atât pentru România, cât și pentru principalii săi parteneri

comerciali din UE99), este totuși mai redus ca intensitate comparativ cu cel înregistrat în trimestrul II 2020, dată fiind experiența acumulată de autorități în gestionarea crizei, precum și adaptarea comportamentului agenților economici.

Cu toate acestea, ritmurile anuale de creștere a PIB intern sunt prognozate a se menține sub cele din scenariul de bază până la finele anului viitor, un impuls semnificativ provenind din partea evoluției nefavorabile a cererii externe adresate produselor românești, precum și a unei probabile generalizări a comportamentului reticent de consum din partea gospodăriilor populației și, respectiv, de investiții din partea companiilor.

Deteriorarea activității economice raportat la scenariul de bază este anticipată a reflecta evoluțiile de la nivelul tuturor componentelor PIB. Astfel, o creștere a incertitudinii, cu impact în sensul unui nivel mai ridicat al primei de risc și, implicit

al cursului de schimb al leului, inclusiv în contextul perspectivelor nefavorabile care se conturează în ceea ce privește evoluția deficitelor gemene, este de așteptat să

afecteze dinamica investițională din economie (și, în aceste condiții, traiectoria PIB potențial), dar și pe cea a consumului privat.

Acesta din urmă va resimți evoluțiile de pe piața muncii, cu efect de comprimare a venitului disponibil, respectiv majorări de mai mare amploare ale ratei șomajului, în paralel cu o

reducere a numărului de locuri de muncă vacante.

O deteriorare suplimentară raportat la scenariul de bază este anticipată și pentru componenta de export net, reintroducerea de restricții generalizate la nivel european fiind previzionată a conduce la noi perturbări ale rețelelor transfrontaliere de valoare adăugată, vulnerabilizând o dată în plus osatura de producție de la nivel mondial.

În aceste condiții, în anul curent pierderile de venit la nivel agregat sunt anticipate a le depăși pe cele înregistrate la apogeul crizei economice din 2008-2009, în timp ce revenirea activității economice așteptată pentru anul viitor este proiectată a fi una mult mai lentă comparativ cu scenariul de bază, plasată sub media creșterilor medii anuale înregistrate începând cu anul 2010.

De asemenea, date fiind efectele ample și persistente asupra activității economice ale amplificării pandemiei, capacitatea productivă a României ar urma să fie afectată mai semnificativ comparativ cu scenariul de bază, evoluție reflectată într-o dinamică sensibil inferioară a PIB potențial pe termen mediu.

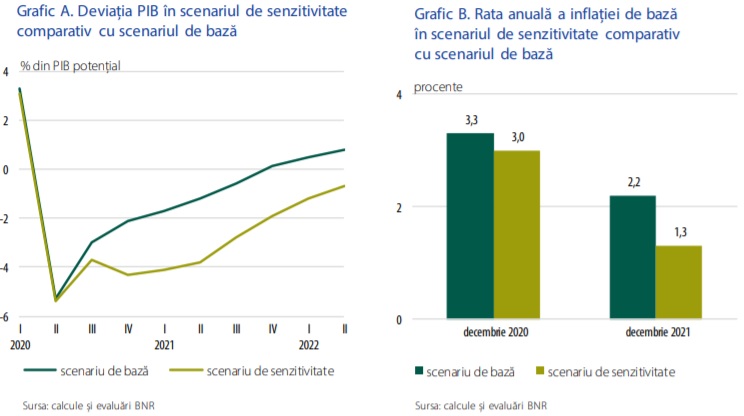

Pe termen scurt, rata inflației este presupusă a persista la niveluri relativ ridicate, în contextul unor evoluții de natura celor care au caracterizat debutul epidemiei (cerere crescută de alimente, costuri suplimentare asociate măsurilor medicale adoptate și diminuare a productivității în condițiile implementării de către agenții economici a unor măsuri de prevenire a infectărilor), și a răspunde relativ puțin la deteriorarea suplimentară a activității economice.

Ulterior însă, impactul dezinflaționist al cererii agregate (Grafic A) este de așteptat a fi reflectat mai substanțial și relativ persistent la nivelul inflației de bază (Grafic B).

Astfel, rata anuală a inflației IPC la finele anului 2021 este previzionată a se situa sub valoarea proiectată în scenariul de bază, cu aproximativ 0,6 puncte procentuale.

De menționat că această simulare a fost realizată în ipoteza no policy change, respectiv nu au fost considerate măsuri de susținere a economiei care să fie adoptate de autorități (Guvernul României, Banca Națională a României, Banca

Centrală Europeană) suplimentar celor incluse în scenariul de bază, în vederea izolării efectelor economice asociate exclusiv manifestării crizei pandemice.

Diminuarea volumului activității economice ar urma însă să implice cel mai probabil o nouă majorare a deficitului bugetar, care s-ar suprapune unei deteriorări suplimentare a deficitului de cont curent comparativ cu scenariul de bază.

În acest context ilustrativ, escaladarea dezechilibrelor macroeconomice ar fi de natură să sporească riscul apariției unor sincope în procesul finanțării în manieră ordonată a deficitelor, putând conduce la o amplificare a efectelor economice negative descrise în această casetă.

98 Un astfel de scenariu a fost analizat și de alte instituții internaționale și bănci centrale – a se vedea, de exemplu, Proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului, iunie 2020, sau edițiile din mai și iunie ale Raportului asupra inflației publicate de Banca Națională a Cehiei, respectiv Ungariei.

99 Ipotezele privind creșterea economică a partenerilor comerciali ai României din UE au fost fundamentate pe baza

scenariului care vizează amplificarea pandemiei descris în OECD Economic Outlook (iunie 2020) și implică o dinamică a

PIB UE efectiv mai redusă cu 2,7 puncte procentuale în 2020 și cu 2 puncte procentuale în 2021 față de scenariul de bază.

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Stirea Zilei

Nu ne mai pacaliti cu credite online cu dobanda 0%!

Ofertele de credite online cu dobanda 0 in prima luna sau prima saptamana ale unor IFN-uri precum Hora Credit sau Ferratum pot fi considerate o practica inselatoare, asadar ilegala, intrucat determina oamenii sa obtina imprumuturi fara dobanda la inceput, dar sa plateasca ulterior dobanzi detalii

Ce dobanzi au creditele online ale IFN-urilor, dupa plafonare

Dobanzile la creditele online acordate de IFN-uri au scazut doar putin, in general cu 0,2 puncte procentuale pe zi, de la 1,2% la 1% pe zi, adica 365% pe an, dupa intrarea in vigoare a legii 243 din 2024 privind plafonarea dobanzilor la creditele IFN-urilor. Legea obliga IFN-urile sa detalii

Care sunt cardurile de credit cu cele mai mici dobanzi?

Cardurile de credit cu cele mai mici dobanzi din oferta principalelor banci sunt, in ordine, cele emise de CEC Bank, Libra Bank si Banca Transilvania (BT), conform clasamentului intocmit de Bancherul.ro. Cea mai mica dobanda este a cardului CEC Bank, 17,41%, te tip variabil, compusa din detalii

Topul bancilor cu cele mai mici dobanzi la refinantarea creditelor ipotecare

Bancile cu cele mai mici dobanzi la refinantarea creditelor ipotecare sunt, in ordine, CEC Bank, BRD, Libra Bank, ING Bank si Banca Transilvania (BT), conform topului realizat de Bancherul.ro pe baza informatiilor publicate de banci. Clasamentul a fost intocmit detalii

- Bancile cu cele mai mici dobanzi la creditele ipotecare

- Cum raspunde BRD la intrebarile privind fraudele online

- Ocean Credit incalca legea privind informarea clientilor inainte de acordarea unui credit

- Care banci au cele mai bune dobanzi la depozitele in lei?

- Topul bancilor cu cele mai mari dobanzi la depozitele in euro

- Vreti sa investiti in actiuni Transgaz? Google va recomanda 4 platforme pe care se fac fraude

- Lista platformelor de investitii pentru fraude online (actualizat)

- Topul bancilor cu cele mai mici dobanzi la creditele ipotecare

- Articole tip reclama mascata in doua reviste celebre din America si Romania

- Profitul bancilor, in crestere cu 10%

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Conturile Revolut cu BIC BREL, valabile doar pana la finalul lui 2024

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

Analize economice

- România, „lanterna roșie” a cheltuielilor pentru cercetare-dezvoltare în UE

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Am. uitat parola BTpay, incercind sa o recuperez mi-a blicat telefonul!!!

Telefon blocat din cauza ca am introdus gresit parola BT ... detalii

-

Vreau să-mi redeschideti aplicația online banching

Mi-au fost restricționati bani și acum nu am acces pentru ami recupera ... detalii

-

Crypto

Am depus în safepal o sumă de 1200 de usdt într-un pool și îmi timp de maxim 5 zile să-i ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii