Zona unica de plati in euro (SEPA)

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2019-12-21 07:43

")

Implementarea zonei unice de plăţi în euro (în engleză Single Euro Payments Area - SEPA) urmăreşte extinderea procesului de integrare europeană şi în domeniul plăţilor de valoare mică în euro, prin crearea unei pieţe unice la nivel european pentru plățile în euro.

Iniţial, SEPA corespundea unui spaţiu geografic format din cele 27 de state membre ale Uniunii Europene plus Islanda, Liechtenstein, Norvegia, Elveţia şi Monaco. În prezent, SEPA include 34 de state din Europa, dar şi teritorii situate în afara Uniunii Europene, ca urmare a încheierii unor acorduri care vizează participarea la schema SEPA a unor instituţii financiare/comunităţi financiare din afara Uniunii Europene/Spațiului Economic European. Conceptual, SEPA reprezintă o zonă în care toate plăţile în euro, inclusiv cele transfrontaliere, sunt tratate ca plăţi naţionale (fără a mai exista o diferenţiere între plăţile naţionale şi cele transfrontaliere).

Prin implementarea SEPA se urmăreşte asigurarea unui nivel corespunzător de eficienţă şi concurenţă pe piaţă, care să stimuleze importante economii de scară şi să asigure economiei europene un nivel înalt de competitivitate.

În scopul asigurării transparenţei pe parcursul procesului de migrare a furnizorilor de infrastructuri de plată către noile standarde SEPA, Eurosistemul a publicat un set de criterii de compatibilitate care trebuie respectate de toţi furnizorii de infrastructuri şi termeni de referință care au la bază aceste criterii. Pe baza termenilor de referinţă detaliați infrastructurile de plată realizează autoevaluări care sunt aduse la cunoștința publicului.

SEPA se realizează prin:

- adoptarea unui singur set de instrumente de plată pentru plăţi în euro (transfer credit, debitare directă şi plăţi inițiate prin intermediul cardului);

- implementarea unor infrastructuri de procesare eficiente pentru plăţile în euro (denumite generic mecanisme de compensare şi decontare);

- adoptarea unor standarde tehnice comune pentru procesarea tranzacțiilor de plată;

- adoptarea unor practici comerciale comune de către prestatorii de servicii de plată;

- crearea unui cadru legal armonizat pentru serviciile de plată (inclusiv prin transpunerea la nivel naţional a noii directive privind serviciile de plată în piaţa internă);

- dezvoltarea continuă de noi servicii orientate spre client.

Proiectul SEPA coordonat de European Retail Payments Board (ERPB) este realizat de sectorul bancar european sub conducerea Consiliului European al Plăţilor (European Payments Council EPC) şi este sprijinit şi promovat de Banca Centrală Europeană, Comisia Europeană şi băncile centrale din Uniunea Europeană. Comisia Europeană a avut, pe lângă rolul de catalizator, și responsabilități legislative în acest proiect.

Comisia Europeană a avut, pe lângă rolul de catalizator, și responsabilități legislative în acest proiect. La propunerea acesteia, la data de 14 martie 2012 a fost adoptat Regulamentul (UE) nr. 260/2012 care prevede reguli ce impun, printre altele, statelor din zona SEPA, un termen de finalizare a procesului de migrare la standardele SEPA. Prevederile regulamentului stabileau, iniţial, data de 1 februarie 2014, ca termen de finalizare a migrării la SEPA în zona euro, pentru tranzacțiile de tip transfer credit și debitare directă în euro. Modificările aduse ulterior prevederilor acestui regulament prin Regulamentul (UE) nr. 248/2014 au extins acest termen până la data de 1 august 2014. Începând cu această dată, prestatorii de servicii de plată stabiliți în statele din zona euro sunt obligați să utilizeze standardele SEPA pentru plățile naționale și transfrontaliere de tip transfer credit și debitare directă în euro. Aceste standarde obligatorii sunt IBAN (International Bank Account Number), BIC (Bank Identifier Code) și „ISO 20022 XML”. Utilizarea acestor standarde reprezintă o premisă pentru asigurarea interoperabilităţii complete în Uniunea Europeană şi va permite utilizatorilor de servicii de plată să efectueze tranzacţii de transfer de credit şi debitare directă în euro în condiţii similare în zona SEPA. Începând cu data de 31 octombrie 2016, statele din zona SEPA care nu au adoptat încă moneda euro sunt, de asemenea, obligate să finalizeze procesul de adoptare a standardelor SEPA.

Banca Centrală Europeană şi Comisia Europeană împărtăşesc o viziune comună asupra SEPA, monitorizând şi susţinând în mod continuu procesul de implementare a acestui proiect. Pentru detalii suplimentare poate fi consultată declaraţia de presă comună din data de 4 mai 2006.

Euro Retail Payments Board a fost înfiinţat în decembrie 2013 la iniţiativa Băncii Centrale Europene, pentru a înlocui şi prelua atribuţiile Consiliului SEPA (SEPA Council). Misiunea ERPB este de a sprijini şi promova dezvoltarea unei pieţe integrate, inovative şi competitive pentru plăţile de mică valoare în euro efectuate în interiorul zonei unice de plăţi.

Mandatul ERPB şi conducerea acestui nou organism sunt mai extinse decât cele ale Consiliului SEPA. Noua structură de conducere a ERPB asigură un echilibru între părțile interesate în asigurarea unui nivel ridicat de eficiență în furnizarea de servicii de plată, fiind formată din şapte reprezentanţi ai utilizatorilor de servicii de plată (de exemplu reprezentanţi ai consumatorilor şi companiilor) şi şapte reprezentanţi ai furnizorilor de servicii de plată (instituţii de credit, instituţii de plată şi instituţii emitente de monedă electronică). De asemenea, din conducerea ERPB fac parte cinci reprezentanţi ai băncilor centrale din zona euro şi un reprezentant al băncilor centrale din afara zonei euro, preşedinţia ERPB fiind asigurată de către Banca Centrală Europeană. Comisia Europeană participă cu statut de observator.

La nivel naţional, proiectul de implementare a SEPA este coordonat de Asociaţia Română a Băncilor, organism care reprezintă comunitatea bancară naţională în cadrul Consiliului European al Plăţilor şi care şi-a asumat şi rolul de autoritate de guvernanţă a Schemelor naţionale de plată de tip SEPA RON.

În România, proiectul SEPA se derulează în conformitate cu prevederile Planului naţional de implementare şi migrare la SEPA. Acest plan cuprinde strategia formulată şi adoptată de comunitatea naţională pentru implementarea SEPA şi migrarea către utilizarea noilor instrumente de plată (respectiv modul de organizare la nivel naţional a proiectului SEPA, elementele legate de planificare, organizare şi conducere a proiectului, precum şi angajamentele şi termenele asumate de toate părţile implicate în vederea definitivării procesului de migrare).

În luna octombrie 2009 a fost definitivată şi aprobată de către Comitetul naţional SEPA ultima versiune a Planului naţional de implementare şi migrare la SEPA (v3.0), documentul oficial fiind publicat pe pagina de internet a Băncii Centrale Europene.

Structura de guvernanţă a proiectului SEPA la nivel naţional este următoarea:

- Comitetul Naţional SEPA, organism decizional cu atribuţii în stabilirea strategiei şi coordonarea procesului de implementare a SEPA la nivelul întregii comunităţi naţionale, constituit în luna martie 2008 cu participarea Asociaţiei Române a Băncilor, a Ministerului Finanţelor Publice şi TRANSFOND S.A. Acest comitet răspunde, între altele, pentru aprobarea Planului naţional de implementare şi migrare la SEPA;

- Comisia SEPA, constituită la nivelul Asociaţiei Române a Băncilor în luna martie 2007, cu atribuţii pe linia dezbaterii problematicii modului de implementare a SEPA la nivel naţional;

- Echipa de proiect SEPA, constituită sub auspiciile Asociaţiei Române a Băncilor şi având o structură similară celei a Consiliului European al Plăţilor, cu atribuţii privind derularea proiectului SEPA la nivel naţional şi, în special, privind elaborarea Planului naţional de implementare şi migrare la SEPA. Asociaţia Română a Băncilor a iniţiat totodată constituirea unui Forum Naţional SEPA, organism cu rol consultativ, format din asociaţiile reprezentative ale tuturor categoriilor de beneficiari ai SEPA (corporaţii, întreprinderi mici şi mijlocii, mari comercianţi, furnizori de utilităţi, consumatori etc.). BNR, în baza rolului său de catalizator pentru activităţile sectorului privat în domeniul sistemelor de plăţi de valoare mică, sprijină implementarea SEPA în România, participând cu statut de observator la activităţile Comisiei SEPA şi ale Comitetului Naţional SEPA.

Asociaţia Română a Băncilor a iniţiat totodată constituirea unui Forum Naţional SEPA, organism cu rol consultativ, format din asociaţiile reprezentative ale tuturor categoriilor de beneficiari ai SEPA (corporaţii, întreprinderi mici şi mijlocii, mari comercianţi, furnizori de utilităţi, consumatori etc.).

BNR, în baza rolului său de catalizator pentru activităţile sectorului privat în domeniul sistemelor de plăţi de valoare mică, sprijină implementarea SEPA în România, participând cu statut de observator la activităţile Comisiei SEPA şi ale Comitetului Naţional SEPA.

În privinţa SEPA, BNR şi-a asumat următoarele atribuţii:

- îndrumarea şi cultivarea aşteptărilor beneficiarilor din România cu privire la SEPA;

- conlucrarea cu administraţia publică pentru ca aceasta să se regăsească printre primii utilizatori ai produselor SEPA în România;

- colaborarea cu utilizatorii, în general, pentru ca aşteptările acestora să fie aduse la cunoştinţa Comitetului Naţional SEPA;

- coordonarea eforturilor de comunicare la nivel naţional;

- monitorizarea progreselor realizate la nivel naţional în implementarea SEPA.

În baza atribuțiilor sale statutare privind promovarea și monitorizarea sistemelor de plăți, în iunie 2012, Banca Naţională a României a avizat favorabil adoptarea şi implementarea, la nivel naţional, a Schemei naţionale de plată de tip SEPA RON pentru tranzacţiile de transfer credit, iar în decembrie 2013 a fost avizată şi Schema naţională de plată de tip SEPA RON pentru tranzacţiile de debitare directă. Schemele naţionale de plată utilizează standardele şi regulile aplicabile schemelor europene de plată, în baza licenţei acordate de Consiliul European al Plăţilor.

Sursa: site-ul BNR

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Plati si Transferuri Bancare

In cat timp se fac platile si transferurile la Banca Transilvania

1. Transferurile între conturile proprii lei și valută - se procesează 24 de ore din 24, 7 zile din 7. Transferurile interne transmise de luni până sâmbătă după ora 20:00, duminică, precum și cele transmise în zile nelucratoare se vor detalii

Platile instant, mai ieftine decat platile normale interbancare

Începând de astăzi, 5 noiembrie 2021, plățile instant (plăţile cu execuție în timp real) sunt oferite de către TRANSFOND comunității financiar bancare românești la un preț mai mic decât ordinul de plată obișnuit (OP) – 0,45 lei/per plată instant detalii

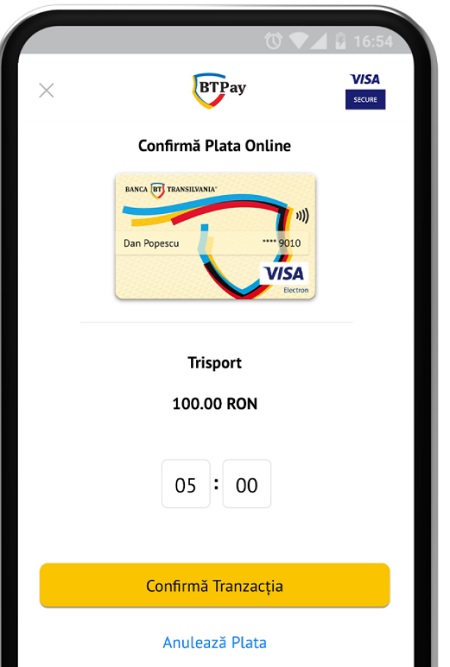

Cum se confirma o plata online cu cardul, prin BT Pay

Confirma platile online din BT Pay, rapid si sigur. Astfel, de fiecare data cand vei plati online cu un card BT, vei putea confirma tranzactia direct de pe telefon folosind amprenta sau metoda de deblocare a telefonului. Asa vei sti ca orice tranzactie pe care o faci online se va face in detalii

Transfond ofera bancilor un nou serviciu: transferuri instant de bani, doar pe baza unui numar de telefon, fara contul IBAN

Transfond, institutia care se ocupa de platile si transferurile interbancare din Romania (casa de compensatii), anunta ca incepand de astazi pune la dispozitia bancilor si altor furnizori de servicii de plati un nou serviciu prin care clientii acestora pot efectua plati instant, adica in cateva detalii

- BCR este a patra banca la care se pot face plati instant in lei

- Zona unica de plati in euro (SEPA)

- Numarul si valoarea platilor interbancare cresc in fiecare an

- Platile instant cu telefonul se vor putea face de la finalul anului

Profil de Bancher

-

Cornel Benchea, Director General Adjunct Trezorerie (CTRO) si Membru al Directoratului

Patria Bank

Cornel Benchea (1962) detine o vasta experienta ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- România, „lanterna roșie” a cheltuielilor pentru cercetare-dezvoltare în UE

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

Buna ziua! Am nevoie de ajutor!

Buna ziua! Am trimis activare cont si imi scrie ca au expediat QR Cod pe posta dar nu mia venit ... detalii

-

Înșelătorie

Mare atenție la firma vex group, te pune să investești 250 € în Forex, câștigi ceva și ... detalii

-

interdictie conturi ING

Buna ziua, o situatie ca cele de mai sus am patit si eu, cu diferenta ca Revolut a deblocat contul ... detalii