Mario Draghi, presedintele BCE: Declaratie introductiva sustinuta in cadrul conferintei de presa

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2015-06-04 00:41

Declarație introductivă susținută în cadrul conferinței de presă

Mario Draghi, președintele BCE,

Vítor Constâncio, vicepreședintele BCE,

Frankfurt pe Main, 3 iunie 2015

Doamnelor și domnilor, îmi face o deosebită plăcere să vă urez, împreună cu vicepreședintele, bun venit la conferința noastră de presă. Vă vom prezenta acum rezultatele ședinței de astăzi a Consiliului guvernatorilor, la care a participat și vicepreședintele Comisiei, dl Dombrovskis.

Pe baza analizelor economice și monetare periodice și în conformitate cu semnalele privind orientarea viitoare a politicii monetare, am decis ca ratele dobânzilor reprezentative ale BCE să rămână nemodificate.

În ceea ce privește măsurile neconvenționale de politică monetară, programele de achiziționare de active se derulează în mod satisfăcător. După cum s-a menționat în mai multe rânduri, se intenționează efectuarea achizițiilor de active în valoare de 60 de miliarde EUR pe lună până la sfârșitul lunii septembrie 2016 și, în orice caz, până când vom constata o ajustare susținută a traiectoriei inflației, care să fie în concordanță cu obiectivul de a menține rate ale inflației inferioare, dar apropiate de 2% pe termen mediu. În cadrul evaluării sale, Consiliul guvernatorilor va urma strategia de politică monetară și se va concentra asupra tendințelor inflației, făcând abstracție de fluctuațiile în oricare direcție ale inflaţiei măsurate, în cazul în care se consideră că sunt temporare și nu influențează perspectivele pe termen mediu privind stabilitatea prețurilor.

Măsurile noastre de politică monetară au contribuit la relaxarea generalizată a condițiilor financiare, la redresarea anticipațiilor privind inflația și la condiții mai favorabile de creditare pentru firme și populație. Efectele acestor măsuri se propagă la nivelul economiei și contribuie la creșterea economică, la reducerea deficitului de cerere agregată și la expansiunea masei monetare și a creditului. Implementarea deplină a tuturor măsurilor de politică monetară va oferi sprijinul necesar activității economice în zona euro, va conduce la o revenire susținută a ratelor inflației către niveluri inferioare, dar apropiate de 2% pe termen mediu și va sprijini ancorarea fermă a anticipațiilor privind inflația pe termen mediu și lung.

Permiteți-mi să explic acum mai detaliat evaluarea noastră, începând cu analiza economică. În trimestrul I 2015, PIB real în zona euro a crescut cu 0,4% față de intervalul precedent, după nivelul de 0,3% înregistrat în trimestrul IV 2014. În ultimele trimestre, cererea internă și, în special, consumul privat au reprezentat principalii determinanți ai redresării în curs. Cele mai recente date din sondaje până în luna mai se mențin în concordanță cu manifestarea în continuare a unei tendințe modeste de creștere economică în trimestrul II 2014.

Privind în perspectivă, anticipăm o extindere a redresării economice. Cererea internă ar trebui să fie susținută în continuare de măsurile de politică monetară și de impactul favorabil al acestora asupra condiţiilor financiare, precum și de progresele consemnate în domeniul consolidării fiscale și al reformelor structurale.

În plus, cotațiile scăzute ale petrolului ar trebui să sprijine în continuare veniturile disponibile reale ale populației și rentabilitatea companiilor și, implicit, consumul privat și investițiile. Totodată, cererea pentru produse de export realizate în zona euro ar trebui să beneficieze de creșterea competitivității prin preț. Cu toate acestea, este probabil ca dinamica economică în zona euro să fie în continuare afectată de ajustările bilanțiere necesare într-o serie de sectoare și de ritmul lent de implementare a reformelor structurale.

Această evaluare se reflectă, în linii mari, și în proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului din luna iunie 2015, care anticipează un ritm anual de creștere a PIB real de 1,5% în 2015, de 1,9% în 2016 și de 2,0% în 2017. Comparativ cu proiecțiile macroeconomice ale experților BCE din luna martie 2015, proiecțiile privind creșterea PIB real pe parcursul orizontului de proiecție se mențin practic nemodificate.

Deși s-au menținut în sensul scăderii, riscurile la adresa perspectivelor economice pentru zona euro au devenit mai echilibrate pe seama deciziilor de politică monetară și a evoluțiilor prețurilor petrolului și ale cursului de schimb.

Inflația a atins un nivel minim la începutul anului. Potrivit estimării preliminare a Eurostat, rata anuală a inflației IAPC în zona euro s-a situat la 0,3% în luna mai 2015, în creștere de la 0,0% în luna aprilie și de la -0,6% în luna ianuarie. Pe baza informațiilor disponibile și a cotațiilor futures actuale ale petrolului, se preconizează că, în lunile următoare, rata anuală a inflației IAPC se va menține scăzută, urmând a se majora către finele anului, inclusiv pe seama efectelor de bază asociate scăderii prețurilor petrolului la sfârșitul anului 2014. Susținute de redresarea economică anticipată, de efectele deprecierii cursului de schimb al euro și de ipoteza reflectată de piețele futures ale petrolului privind o ușoară majorare a prețurilor petrolului în anii următori, ratele inflației ar trebui, potrivit anticipațiilor, să crească pe parcursul anului 2015 și să își continue majorarea în 2016 și 2017.

Această evaluare se reflectă, în linii mari, și în proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului din luna iunie 2015, care anticipează o rată anuală a inflației IAPC de 0,3% în 2015, de 1,5% în 2016 și de 1,8% în 2017. Comparativ cu proiecțiile macroeconomice ale experților BCE din luna martie 2015, proiecțiile privind inflația au fost revizuite în sens ascendent pentru anul 2015 și se mențin nemodificate pentru anii 2016 și 2017.

Consiliul guvernatorilor va continua să monitorizeze cu atenție riscurile la adresa perspectivelor privind evoluția prețurilor pe termen mediu. În acest context, vom urmări în special transmisia măsurilor de politică monetară, precum și evoluțiile geopolitice, evoluția cursului de schimb și cea a prețurilor produselor energetice. Admitem că proiecțiile experților depind de implementarea integrală a tuturor măsurilor de politică monetară introduse. Ținem cont, de asemenea, de faptul că gradul de incertitudine al prognozelor tinde să crească odată cu lungimea orizontului de proiecție.

Referitor la analiza monetară, datele recente confirmă o intensificare a dinamicii masei monetare (M3). Dinamica anuală a agregatului monetar M3 s-a situat la 5,3% în luna aprilie 2015, în creștere de la 4,6% în luna martie. Dinamica anuală a M3 este sprijinită în continuare de componentele sale cele mai lichide, ritmul anual de creștere a agregatului monetar în sens restrâns M1 fiind de 10,5% în luna aprilie.

Dinamica împrumuturilor a consemnat în continuare o ameliorare treptată. Variația anuală a creditelor acordate societăților nefinanciare (date ajustate cu volumul vânzărilor de credite și al operațiunilor de securitizare) s-a situat la -0,1% în luna aprilie, comparativ cu -0,2% în martie, continuându-și redresarea progresivă de la nivelul minim de -3,2% înregistrat în luna februarie 2014. În pofida acestor ameliorări, dinamica împrumuturilor acordate societăților nefinanciare se menține modestă și continuă să reflecte decalajul său în raport cu ciclul economic, riscul de credit, factorii care influențează oferta de credite, precum și ajustarea continuă a bilanțurilor în sectorul financiar și cel nefinanciar.

Ritmul anual de creștere a creditelor acordate populației (date ajustate cu volumul vânzărilor de credite și al operațiunilor de securitizare) a crescut în continuare la 1,3% în luna aprilie 2015, față de 1,1% în martie.

Măsurile de politică monetară pe care le-am introdus vor susține ameliorarea în continuare atât a costurilor de creditare pentru firme și populație, cât și a fluxurilor de credite în zona euro.

În concluzie, coroborarea rezultatului analizei economice cu semnalele evidențiate de analiza monetară confirmă necesitatea menținerii politicii monetare pe o direcție constantă, cu aplicarea fermă a deciziilor de politică monetară adoptate de Consiliul guvernatorilor. Implementarea deplină a tuturor măsurilor de politică monetară va oferi sprijinul necesar pentru redresarea economică în zona euro și va conduce la o revenire susținută a ratelor inflației către niveluri inferioare, dar apropiate de 2% pe termen mediu.

Politica monetară vizează menținerea stabilității prețurilor pe termen mediu, iar orientarea acomodativă a acesteia contribuie la sprijinirea activității economice. Cu toate acestea, pentru a beneficia integral de toate avantajele oferite de măsurile noastre de politică monetară, este necesară o contribuție decisivă din partea politicilor din alte domenii.

Având în vedere nivelul în continuare ridicat al șomajului structural și dinamica scăzută a PIB potențial în zona euro, redresarea ciclică în curs ar trebui să fie susținută de politici structurale eficace. În special, pentru intensificarea activității de investiții, stimularea procesului de creare de locuri de muncă și creșterea productivității, în mai multe țări este necesară accelerarea implementării reformelor pe piața de bunuri și servicii și pe piața forței de muncă, precum și a acțiunilor de îmbunătățire a mediului de afaceri pentru firme.

O implementare rapidă și eficace a acestor reforme, în contextul unei politici monetare acomodative, va conduce nu numai la dinamizarea creșterii sustenabile în zona euro, ci și la consolidarea anticipațiilor privind înregistrarea permanentă a unor venituri mai mari. Acest lucru va încuraja populația să își intensifice consumul și firmele să nu mai amâne majorarea investițiilor, consolidând astfel redresarea economică ciclică actuală.

Referitor la evoluțiile fiscale, reflectând îndeosebi redresarea ciclică și nivelul scăzut al ratelor dobânzilor, se preconizează că ponderea în PIB a deficitului bugetar agregat în zona euro se va reduce treptat de la 2,1% în 2015 la 1,5% în 2017. Conform proiecțiilor, ponderea datoriei publice în PIB va scădea treptat de la 91,5% în anul curent la 88,4% în 2017.

Politicile fiscale ar trebui să sprijine redresarea economică, menținându-se în conformitate cu Pactul de stabilitate și creștere. O implementare integrală și consecventă a pactului este esențială pentru asigurarea încrederii în cadrul nostru fiscal.

Vă stăm acum la dispoziție pentru întrebări.

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Noutati BCE

Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%, in cadrul unei conferinte de presa sustinute de Christine Lagarde, președinta BCE, si Luis de Guindos, vicepreședintele BCE. Iata textul publicat de BCE: DECLARAȚIE DE POLITICĂ MONETARĂ detalii

BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

Banca Centrala Europeana (BCE) a majorat dobanda de referinta pentru tarile din zona euro cu 0,75 puncte, la 2% pe an, din cauza cresterii substantiale a inflatiei, ajunsa la aproape 10% in septembrie, cu mult peste tinta BCE, de doar 2%. In aceste conditii, BCE a anuntat ca va continua sa majoreze dobanda de politica monetara. De asemenea, BCE a luat masuri pentru a reduce nivelul imprumuturilor acordate bancilor in perioada pandemiei coronavirusului, prin majorarea dobanzii aferente acestor facilitati, denumite operațiuni țintite de refinanțare pe termen mai lung (OTRTL). Comunicatul BCE Consiliul guvernatorilor a decis astăzi să majoreze cu 75 puncte de bază cele trei rate ale dobânzilor detalii

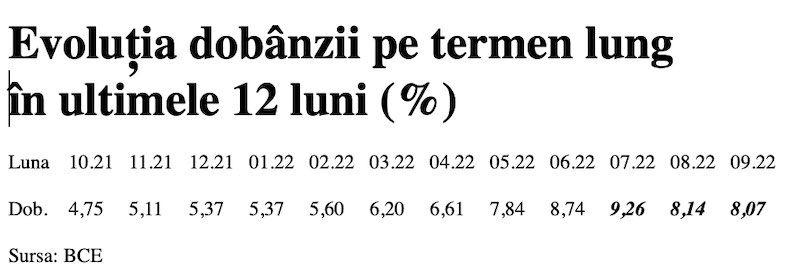

Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Dobânda pe termen lung pentru România a scăzut în septembrie 2022 la valoarea medie de 8,07%, potrivit datelor publicate de Banca Centrală Europeană. Acest indicator, cu referința la un termen de 10 ani (10Y), a continuat astfel tendința detalii

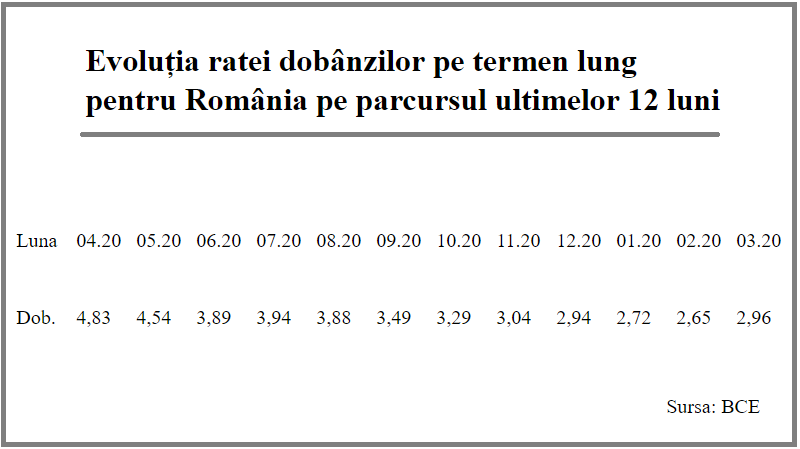

Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Rata dobânzii pe termen lung pentru România a crescut la 2,96% în luna martie 2021, de la 2,65% în luna precedentă, potrivit datelor publicate de Banca Centrală Europeană. Acest indicator critic pentru plățile la datoria externă scăzuse anterior timp de șapte luni detalii

- BCE recomanda bancilor sa nu plateasca dividende

- Modul de functionare a relaxarii cantitative (quantitative easing – QE)

- Dobanda la euro nu va creste pana in iunie 2020

- BCE trebuie sa fie consultata inainte de adoptarea de legi care afecteaza bancile nationale

- BCE a publicat avizul privind taxa bancara

- BCE va mentine la 0% dobanda de referinta pentru euro cel putin pana la finalul lui 2019

- ECB: Insights into the digital transformation of the retail payments ecosystem

- ECB introductory statement on Governing Council decisions

- Speech by Mario Draghi, President of the ECB: Sustaining openness in a dynamic global economy

- Deciziile de politica monetara ale BCE

Profil de Bancher

-

François José ALDEGUER, Director General Adjunct - Resurse, Proiecte si Operatiuni - Membru în Comitetul de Direcţie

BRD

Născut pe 12 iunie1960 Reşedinţa la ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- România, „lanterna roșie” a cheltuielilor pentru cercetare-dezvoltare în UE

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

Buna ziua! Am nevoie de ajutor!

Buna ziua! Am trimis activare cont si imi scrie ca au expediat QR Cod pe posta dar nu mia venit ... detalii

-

Înșelătorie

Mare atenție la firma vex group, te pune să investești 250 € în Forex, câștigi ceva și ... detalii

-

interdictie conturi ING

Buna ziua, o situatie ca cele de mai sus am patit si eu, cu diferenta ca Revolut a deblocat contul ... detalii