Asociatia Pietelor Financiare respinge acuzatiile de manipulare a ROBOR de catre banci

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2019-02-06 08:34

Comunicat de presă al ACI România - Asociația Piețelor Financiare cu privire la acuzațiile de manipulare a pieței interbancare formulate de dl. senator Daniel Zamfir

ACI România - Asociația Piețelor Financiare („ACI România”) a analizat acuzațiile făcute de senatorul Daniel Zamfir în legătură cu stabilirea ratelor de dobândă și a indicatorilor ROBOR pe piața monetară din România.

Adresându-se opiniei publice în general şi, totodată, publicului interesat de funcționarea piețelor financiare interbancare ,monetară și valutară, dl. senator a lansat in emisiuni televizate, în ziare şi pe reţele de scocializare un lung şir de acuzații nefondate, fie lipsite de argumente reale, fie bazate pe confuzii fundamentale în ceea ce privește mecanismele de piață, dovedind astfel o intelegere probabil deficitara a acestora.

• Domnul senator vede „înțelegeri între bănci” într-un context în care astfel de „aranjamente”, cum le numește, sunt imposibile, într-o piață cum este a noastră, în care principiile de bună funcționare şi ale concurenţei sunt riguros implementate.

Piețele financiare din România, concurențiale şi funcționale, validează echilibrele macroeconomice principale ale țării, fiind fundamentale pentru economia de piață, așa cum este stipulat acest principiu în Constituția României (Art. 135).

Ele s-au format în timp, începând cu mijlocul anilor 90, după eforturi susținute, și au contribuit la acordarea calificativului de economie de piața funcțională pentru România, o precondiție obligatorie pentru aderarea la Uniunea Europeană.

Toate aceste realități sunt neglijate de dl. senator, care crede că rolul acestei piețe este doar de a asigura o referință pentru creditele populației. Piața monetară, ca și indicii de referință, funcționează din 1995, pe când referința la creditele bancare pentru consumatori - care constituie un scop secundar și neobligatoriu al acesteia - a fost stabilită ulterior prin OUG 50/2010 (când ROBOR la 3 luni era de peste 6 procente pe an).

Dacă dl. senator consideră că sistemul actual este împovărător pentru creditele populației poate propune o altă referință, dar nicidecum soluția nu poate fi distrugerea unei piețe atât de importante pentru economia țării.

• Piețele valutare și monetare din România sunt nu numai funcţionale, dar şi recunoscute internațional, având standarde înalte de funcționare. Cursul și ratele de dobândă interbancară sunt expresia unor piețe eficiente și utile pentru identificarea echilibrelor de piață, iar cotațiile pe piață sunt ferme.

Dobânzile de referință ROBOR sunt calculate de către o platformă independentă (Thomson Reuters - Refinitiv, după mecanisme practicate şi pe plan internațional) pe baza cotaţiilor afişate de către băncile comerciale cele mai relevante din piaţa monetară, nominalizate după criterii clare (dimensiune bilanț, volum și număr de operațiuni).

Rolul BNR este acela de a monitoriza respectarea cerinţelor şi regulilor de funcţionare ale acestei referinţe.

• Orice piață (valutară, monetară) se bazează pe înțelegeri în sensul de stabilire a parametrilor tranzacțiilor încheiate între participanții la piață. Folosirea unei conotații rău-voitoare de către dl senator pentru noțiune de “înțelegere” înseamnă a nega elementele de bază de funcționare ale oricărei piețe.

Negocierea şi finalizarea oricărei tranzacții, în orice piață, și stabilirea prețului - rata de dobândă sau cursul de schimb, în cazul nostru - înseamnă o înțelegere explicită între vânzător și cumpărător.

Ceea ce este condamnabil, și se penalizează de către instituțiile statului (Consiliul Concurenței sau BNR), sunt eventuale înțelegeri de tip cartelar, care ar ridica prețul numai la vânzători, înțelegeri imposibil de realizat când participanții la piață sunt și vânzători și cumpărători în același timp.

Pe piața interbancară băncile sunt și cumpărători și vânzători, cotand atat pret de cumparare cat si de vanzare, ceea ce accentuează gradul de concurență din piață şi face practic imposibilă cartelarea, având de asemenea în vedere şi existenţa controalelor interne stricte.

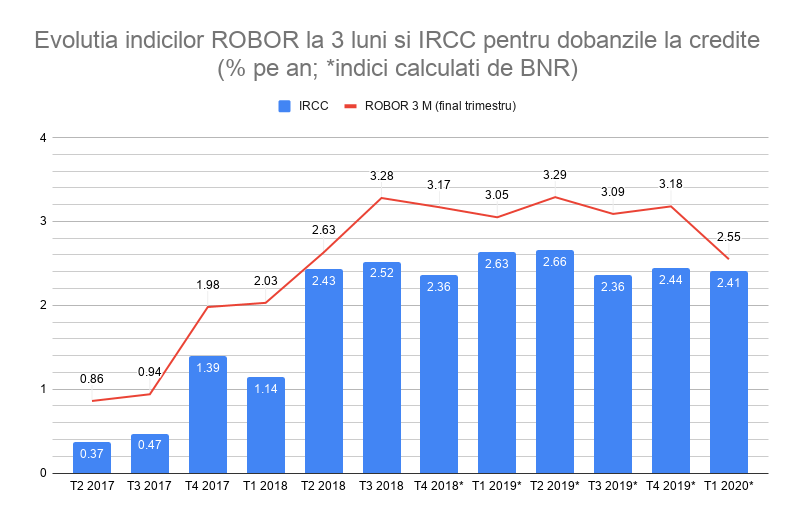

• Precizam ca nu există un singur ROBOR, ci opt cotații ROBOR, pentru scadenţe de la o zi la un an, foarte diferite în ceea ce privește elementele care le determină. Cele pe termen foarte scurt sunt influențate în special de lichiditatea din piață care la rândul ei este puternic influenţată de soldul contului Ministerului Finanţelor Publice.

Cele pe termene mai lungi sunt influenţate de așteptările privind inflația și implicit de așteptările cu privire la eventualele modificări ale ratei de politică monetară a BNR.

Majoritatea tranzacțiilor au loc la scadențe scurte tocmai pentru că sunt o expresie a nivelului de lichiditate variabil și de aceea cotațiile au o volatilitate mai ridicată, față de cele pe scadențe mai lungi - mai stabile, dar relevante în privința rolului lor de semnal și reper, esențiale şi pentru piețele de produse de acoperire a riscului de dobândă.

Cifra invocată de dl. senator ca fiind mai scăzută decât cotația ROBOR la 3 luni pentru ziua de 17 ianuarie (1.56%) reprezintă probabil media tranzacțiilor pe termen scurt (până la o săptămână) care sunt cele mai frecvente.

Deci nu este vorba de funcționarea pieței pentru dobânzile la scadenţa la trei luni, sau de o posibilă manipulare, ci de o comparație nerelevantă.

Propunerea dlui senator ca referinţă pentru creditele bancare pentru consumatori să se facă la aceste reper nu are legătură cu funcționarea pieței sau cu o posibilă manipulare.

O eventuală modificare a referinței aplicabile creditelor acordate consumatorilor ar putea fi adoptată după o discuţie cu toți factorii implicați şi o analiză atentă a tuturor consecințelor, urmată de o decizie legislativă.

Acest demers nu ar avea nicio legătura în fapt cu mecanismul de stabilire şi publicare a cotațiilor ROBOR.

• Media ponderată a tranzacţiilor, publicată pe site-ul BNR, este probabil bazată în proporție covârșitoare pe tranzacțiile pe termen de cel mult o săptămână.

Au fost cazuri - inclusiv recente (de exemplu în iunie și octombrie 2018) când ROBOR la o zi a avut o valoare mai mare decât cele la 3 luni și 6 luni – ex. la data de 25 iunie 2018 ROBOR overnight (o zi) a fost 3.48%, cel la 3 luni 3.13% și cel la 6 luni 3.20 %.

În consecință, au fost zile când media ponderată menționată mai sus a fost mai mare decât ROBOR la 3 luni (pe 22 iunie 2018, media ponderată a fost 3.30% și ROBOR la 3 luni a fost 3.09%.).

• Singurele cifre aduse drept „dovadă a aranjamentelor dintre bănci” sunt cele din 17 ianuarie, unde dl. senator compară cotaţiile la ROBOR la 3 luni (2.90%) cu media ponderată a tranzacțiilor efective probabil bazată în proporție covârșitoare pe tranzacțiile pe termen de cel mult o săptămână.

În acea zi, pe termene scurte, lichiditatea a fost crescută datorită cel mai probabil plăților efectuate de Ministerul Finanțelor Publice.

Într-o zi cu lichiditate deficitară, media tranzacțiilor poate fi mai mare decât dobânda ROBOR la 3 luni. O analiză mai atentă a cifrelor ar fi scos în evidență faptul că există o evoluție volatilă a dobânzilor pe termen scurt.

Oricum cifrele reprezentate arată funcționarea normală a pieței și nu sunt probe care să susțină manipulări ale ratelor de dobândă.

Prezentarea acestor cifre ca ”dovezi de manipulare” nu arată decât o neînțelegere a mecanismelor acestei piețe.

• Evocarea momentului din octombrie 2008 nu are nici o relevanță pentru situația de acum și cea din ultimii ani. În octombrie 2008, din cauza unui context particular pe piața valutară, dobânzile pe piața interbancară au depășit cu mult limita superioară a culoarului de variație stabilit de BNR, inclusiv dobânda pentru facilitatea garantata de creditare (Lombard) pusă la dispoziţia băncilor comerciale.

Situația respectivă se poate caracteriza ca un market failure, un caz tipic în care mecanismul de accesare a împrumuturilor la dobânda de facilitate de credit nu a mai funcționat, BNR fiind nevoită să intervină administrativ.

Faptul că acest episod a fost o situație de nefuncționare a pieței și nu o manipulare a pieței a fost stabilit și de investigația Consiliului Concurenței, care a comunicat oficial faptul că nu a confirmat nici o suspiciune în această privință prin Comunicatul făcut public din aprilie 2013.

În consecință, ACI România cere cu fermitate ca orice discuție legată de piața interbancară să se bazeze pe informații exacte, să țină cont de respectarea principiilor pieței libere, iar orice eventuală acuzație să fie probată. Subminarea fundamentelor piețelor funcționale nu face decât să îngreuneze găsirea

echilibrelor pe piețele valutare și bancare cu efecte nefaste asupra economiei românești.

ACI România stă la dispoziție pentru orice clarificare în privința funcționării pieței și regretă faptul că în discursul public dl. senator Zamfir a prezentat complet eronat modul de funcționare al pieței financiare interbancare.

Asociația "A.C.I. România – Asociația Piețelor Financiare" este o organizație profesională având drept obiectiv promovarea profesiunii de operator pe pieţele monetară, valutară şi a titlurilor de stat. ACI România a fost înființată în anul 1994, are peste 100 de membri, și reprezintă o organizație de înaltă calificare, cu recunoaștere internațională, fiind acceptată încă de la înființare ca membru al asociaţiei internațională de profil (ACI Financial Markets Association (ACIFMA)).

Membrii asociației au aderat încă din 1999 la un cod de conduită care prevede respectarea unor înalte standarde profesionale, unanim acceptat pe piețele financiare din peste 60 de țări. Majoritatea membrilor săi dețin atestate profesionale

ce reprezintă standarde internaționale (ACI Dealing Certificate, AICI Diploma) în domeniul acestei profesiuni.

Sursa: ACI Romania

Comentarii

Money lender sharksmoney lender sharks

ca doar nu or fi prosti sa recunoasca acum pe bune oricum indirect si prin negare demonstreaza ca asa e sunt vinovati cum e posibil asa ceva? de ce cand era ciolos la guvernare era altfel? si cu astia de acum nu le merge? si ne pedepsesc prin curs si prin robor tot omul de rand sufera nu ei

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: ROBOR

ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

ROBOR la 3 luni, indicatorul pentru creditele in lei cu dobanda variabila acordate de banci firmelor si pentru creditele vechi acordate populatiei (la creditele noi, indicatorul este IRCC), a scazut astazi cu 0,19 puncte procentuale, la 1,59%, dupa ce BNR a scazut dobanda de politica monetara cu 0,25 puncte, la 1,25%. ROBOR la 3 luni a ajuns astfel la un nivel destul de departat fata de IRCC, a carui valoare este 1,88% pe parcursul primului trimestru din acest an, dat fiind ca este calculata pe baza dobanzilor pietei interbancare din trimestrul 3 2020, conform prevederilor legale. Ceea ce inseamna ca politica monetara este impiedicata sa-si faca efectul, adica sa ieftineasca imprumuturile, din cauza anacronismului detalii

Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

Dobanzile variabile la creditele noi in lei, precum cele pentru cumpararea de locuinte, inclusiv Prima Casa, precum si finantarile pentru firme, nu scad de la 1 iulie, pentru ca indicatorul care sta la baza calculului acestora (Indicele de Referinta pentru Creditele Consumatorilor - IRCC) a detalii

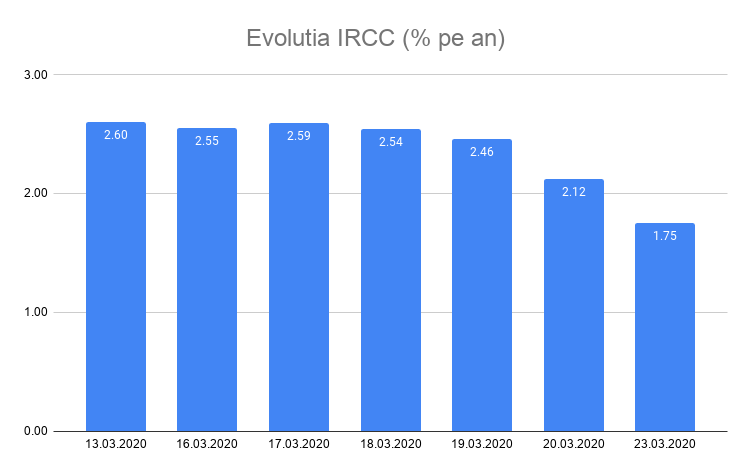

IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

Indicele de Referinta pentru Creditele Consumatorilor (IRCC), luat in calcul la formarea dobanzilor variabile in lei pentru creditele de consum si cele imobiliare, inclusiv Prima Casa, a scazut la 1,75%, cu 0,75 puncte procentuale fata de nivelul de saptamana trecuta, dupa ce Banca Nationala a detalii

Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Valorile zilnice al dobanzii interbancare ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019, conform statisticilor publicate de Banca Nationala a Romaniei (BNR).

Data ROBOR 3 luni (% p.a.)

31.12.2019 3.18

30.12.2019 3.18

27.12.2019 3.20 detalii

- ROBOR 3 luni (date statistice pe perioada 1995-2019, conform BNR)

- Asociatia Pietelor Financiare respinge acuzatiile de manipulare a ROBOR de catre banci

- ROBOR-ul reactioneaza la restrictiile de creditare ale BNR

- Roborul profita de Isarescu

- ROBOR la 6 luni - evolutie istorica

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- România, „lanterna roșie” a cheltuielilor pentru cercetare-dezvoltare în UE

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

Buna ziua! Am nevoie de ajutor!

Buna ziua! Am trimis activare cont si imi scrie ca au expediat QR Cod pe posta dar nu mia venit ... detalii

-

Înșelătorie

Mare atenție la firma vex group, te pune să investești 250 € în Forex, câștigi ceva și ... detalii

-

interdictie conturi ING

Buna ziua, o situatie ca cele de mai sus am patit si eu, cu diferenta ca Revolut a deblocat contul ... detalii