Ion si Vasile, la banca: unul a depus 1 euro, altul l-a imprumutat, la cursul de 3,5 lei. Ce se intampla peste o luna, cand euro ajunge la 4,5 lei, iar Vasile vrea sa-si plateasca rata la alt curs, cum a auzit el de la unguri

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2014-05-08 09:45

Problema achitarii ratelor la creditele in valuta la cursul la care a fost obtinut creditul, cum cere doctorul in drept si profesorul la Universitate Gheorghe Piperea, s-a dovedit extrem de dificil de explicat, pe intelesul tuturor, atat de reprezentantul bancherilor, Radu Ghetea, cat si de supraveghetorul lor, Mugur Isarescu. Fiecare a incercat, in propriul stil, sa limpezeasca situatiunea, dar primul a fost prea tehnicist, iar al doilea prea glumet. Ion si Vasile le explica problema, pe intelesul lor.

Seful bancherilor, Radu Ghetea explica de ce riscul valutar este impartit nu doar de client, ci si de banca

“CEC-ul nu a dat multe credite in valuta, dar pe 30 aprilie a fost o decizie a Curtii de Justie a Uniunii Europene, decizie pe care avocatii clientilor bancilor o interpreteaza ca stabileste rambursarea creditelor in valuta la cursul de la data acordarii. Ce parare aveti despre acest lucru?”, a fost intrebat de catre un ziarist Radu Ghetea, seful CEC Bank, dar si presedintele Asociatiei Romane a Bancilor (ARB).

Iata ce a raspuns Ghetea:

“Ma uit la domnisoara Folcut, care este reprezentantul nostru pe linie de comunicare (la ARB)...deci pana nu apare ceva foarte clar, foarte precis, cu aplicabilitate in Romania, mi-e greu sa comentez o astfel de hotarare. Dar tot as face urmatorul comentariu: sunt oameni care au luat credit la cursul de 4,5 lei pentru un euro, si acum e 4,4 lei un euro (deci platesc o rata mai mica n.r.). E corect sa plateasca la cursul la care au luat? Cu totii speram sa avem o stabilitate a cursului, poate sa se intareasca leul in anumite conditii, deci oare e corect sa se aplice o astfel regula?

Vreau sa spun, in nume personal, pentru ca la ARB nu am discutat aceasta problema, dar mie mi se pare ca s-ar crea inechitati pentru cei care au luat credite (la un curs mai mare). Tineti minte ca la un moment dat cursul ajunsese la 4 si ceva, dupa care a revenit la trei si ceva. Deci nu cred ca se poate face o astfel de abordare, e o parere personala.”

„Nu credeti ca riscul valutar ar trebuie impartit intre client si banca, nu sa-l suporte clientul integral?”, a intrebat un alt ziarist.

Radu Ghetea: “In primul rand vreau sa va spun pozitia mea, pe care am exprimat-o public din 2005, si anume ca ar trebui sa dam credite romanilor in moneda in care obtin veniturile, adica in lei. Deci nu am fost adeptul creditarii in valuta nici macar cand lucram la o banca cu capital strain, am fost adeptul creditului in lei. Dar acum dumneavoastra ma intrebati daca nu e bine sa fie suportat altfel cursul. Sigur ca ar fi ideal sa se imparta riscul, si chiar se imparte riscul, pentru ca banca nu are acesti bani (pentru credite), ci ii imprumuta la randul ei de la altcineva.

O banca are capital, care reprezinta o suma mult mai mica decat expunerea sa in credite, astfel ca isi ia bani din linii de finantare, din credite de la alte banci sau de la institutii financiar bancare (de fapt, din depozitele populatiei, in principal n.r.). Ca atare, exista deja o impartire a riscului intre client, ca beneficiar de credit, si banca, ca beneficiar de resurse pe care le atrage la randul ei de la altii.”

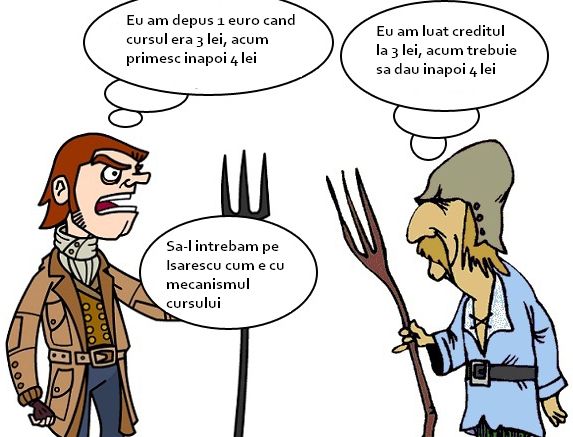

Exemplul cu Ion si Vasile

Cum ar fi trebuit sa explice mai clar, Radu Ghetea, de ce riscul valutar e impartit atat de banca, cat si de client: o banca acorda credite in valuta din valuta atrasa din depozitele populatiei. Sa presupunem ca Ion depune 1 euro la banca, pentru o dobanda de 1%. Banca ia acel euro si-l imprumuta lui Vasile, cu o dobanda de 2%, diferenta de 1% fiind castigul bancii.

In ziua in care Ion a depus acel euro si banca l-a imprumutat, la randul ei, cursul este 3,5 lei pentru acel euro. Cu alte cuvinte, pentru a depune 1 euro, Ion a schimbat 3,5 lei, iar Vasile a primit, la randul lui, 3,5 lei, echivalentul acelui euro imprumutat.

Peste o luna, cursul pentru un euro devine 4,5 lei. Ion vine la banca si cere inapoi acel euro, dar are nevoie de lei, asa ca cere echivalentul in lei. Banca, fireste, va face schimbul valutar aferent, si-i va da 4,5 lei pentru acel euro, astfel ca Ion castiga 1 leu, intrucat el a schimbat doar 3,5 lei in urma cu o luna pentru a depune un euro. La castigul din curs, Ion castiga si dobanda aferenta depozitului.

La banca vine insa si Vasile, cu creditul de 1 euro, pentru a-l rambursa. Nu are euro, pentru ca primeste salariul in lei. Cand a primit acel credit de 1 euro, el a incasat doar 3,5 lei, pentru ca acesta era cursul. Acum, insa trebuie sa scoata din buzunar cu 1 leu mai mult, adica 4,5 lei, pentru a rambursa acel euro.

Vasile a pierdut asadar, 1 leu, din cauza cresterii cursului, leu castigat, de partea cealalta,de Ion. Pe langa pierderea din diferenta de curs, Vasile mai trebuie sa achite si dobanda pentru credit, de 2%, spre deosebire de Ion, care a castigat in plus 1% din dobanda platita de banca.

Acum, in pielea cui ati vrea sa fiti? Stim, dar nu toata lumea are bani. Asa e pe lumea asta. Unii imprumuta de la altii. Sa ne gandim insa ce s-ar intampla daca nu ar exista unii care sa aiba bani si banci care sa le plateasca o dobanda pentru ei, pentru a-i imprumuta pe cei care nu au bani.

Sa ne mai gandim si la faptul ca nu intotdeauna cursul creste, el si scade. Am vazut asta, inainte de criza. Atunci, situatia ar fi putut fi rasturnata: Ion depunea 1 euro pentru 4,5 lei si primea peste o luna inapoi 3,5 lei, pe cand Vasile primea 4,5 lei si dadea inapoi peste o luna doar 3,5 lei. Vasile castiga 1 leu.

Ce-i spune banca lui Ion? Da vina pe Vasile?

Acesta este mecanismul cursului de schimb. De fapt, jocul cursului de schimb. Uneori, unii castiga, alteori altii pierd.

Acum, Vasile cere bancii, amenintand-o cu tribunalul, sa nu mai plateasca acel euro cu 4,5 lei, ci cu 3,5 lei, la cat s-a imprumutat. Pentru ca a auzit el de la unguri ca e clauza abuziva. Pe de alta parte, Ion vine, pe alta usa a bancii, si cere inapoi depozitul de 1 euro, dar la cursul zilei, fireste. Ce sa-i spuna banca? Ca nu are de unde sa-i dea atatia bani, pentru ca de la Vasile a primit doar 3,5 lei inapoi?

Nu poate, pentru ca banca s-a angajat, in contradul de depozit, ca-i va rambursa omului tot euro, la cursul zilei, nu la cursul la care i-a depus. Ar fi o solutie aici: ca banca sa declare aceasta clauza drept abuziva, la fel ca Vasile, pentru a-i plati mai putin lui Ion. Haios, nu? Mai degraba absurd.

Mugur Isarescu spune ca datoria avocatilor e sa spuna “cutare si cutare” Serios?

Si guvernatorul Isarescu i-a fost pusa aceeai intrebare, si anume: “Avocati interpreteaza ca daca oamenii dau in judecata bancile, pot obtine rambursarea creditelor in valuta la cursul la care ai fost obtinute creditele, cel dinainte de criza, mult mai mic decat in prezent. Dumneavoastra cum interpretati decizia Curtii Europene si ce efecte credeti ca va avea pentru clientii din Romania si pentru banci?.”

Mugur Isarescu: "Justitia este independenta. Nu luati pozitia BNR ca fiind ceva ab initio contra clauzelor abuzive. Ca sa va conving ca nu aceasta a fost pozitia BNR, v-am spus ca sub semnatura mea s-a introdus in 2000 notiunea de clauza abuzive. Noi am fost impotriva abuzului de clauze numite abuzive. Adica tot ce nu convenea unui eventual client se ducea la un avocat si acesta in definitiv, ca sa nu avem discutii nici cu avocatii, isi facea datoria. Spunea si el acolo cutare si cutare. (Chiar asa? avocatii pot spune orice, cum sugereaza Isarescu? Nu au si ei un cod de etica, nu trebuie sa respecte legile? n.r.)„

Scuza cu hazardul moral

Mugur Isarescu continua: „Cand ai semnat ceva, chiar nu ai niciun fel de responsabilitate? E vorba de contracte semnate. Deci aceste probleme se rezolva in instanta, daca instanta hotaraste ce hotaraste asta este... Punctul de vedere al bancilor nu trebuie sa fie aparat de catre noi, bancile sunt institutii europene, romanesti, mixte, au putere financiara, pot sa-si angajeze avocati, fiecare contract este un angajament intre doua parti, are zeci de clauze, nu le putem trata de-a valma.

BNR s-a oferit aici, in aceasta cladire, la Institutul Bancar Roman si in alte parti sa discute aceasta problematica pentru o mai buna intelegere, si cam asta este pozitia BNR, nu am nimic a adauga. Cel mult in final sa spun din nou: nu suntem impotiva punerii la punct a clauzelor abuzive, acolo unde sunt dovedite si sunt peremptorii (incontestabile). Suntem impotriva abuzului de clauza abuziva, adica ca si cum cineva care si-a luat un imprumut s s-a angajat sa plateasca, nu are nicio responsabilitate, el a fost acolo un biet nevinovat, nu stie ce a facut, nu stie ce a semnat.

Puneti-va in pozitia unuia care a platit deja un credit. Cel care a platit corect un credit pana la ultimul cent ce sa inteleaga daca vede ca altcineva cu curtea x, curea y, avocatul x, avocatul y, ajunge sa nu mai plateasca, sa nu mai dea banii inapoi sa sa-i dea injumatatit sau intr-o mai mica masura? Acest lucru in teoria si practica economico-financiara se numeste hazard moral. Se creaza o perturbare a comportamentului de piata si acest lucru este extrem de periculos. Hazardul moral nu trebuie sa fie rezultatul acestei problematici. Si de aceea e si atat de complicata (problema), si nu este numai la noi, e in Europa in general.”

Aici Isarescu utilizeaza gresit scuza hazardului moral. El spune ca daca cineva a facut pana acum intr-un fel (si-a achitat creditul cu o clauza abuziva in contract sau la un curs calculat gresit) si urmatorii trebuie sa faca la fel. Adica sa se perpetueze o greseala, in numele evitarii hazardului moral.

Isarescu a continuat: “Eu mai fac un comentariu de la mine catre dumneavaotra, nu ne aude alticineva (ha, ha, ha, a fost o gluma, v-ati prins!). Daca-i cititi pe avocati, e foarte simpatic. Fiecare isi pune acolo cate o mica poveste. Si azi dimineata am citit un interviu. Dragut. Sunt avocati, e meseria lor.”

„Vad ca si dumneavoastra cititi, deci va intereseaza subiectul”, a venit replica ziaristului. “O precizare mai fac: aici se vorbeste si despre faptul ca bancile trebuie sa arate in mod transparent in contracte cum functioneaza mecanismul cursului de schimb. Deci aici ar fi problema, nu neaparat la felul in care este redactat contractul.”

De la pupitrul BNR al cursului de schimb, Isarescu si-a negociat propriul curs pentru firma

Mugur Isarescu: “Si ce ati inteles dumneavoastra? Cum functioneaza mecanismul cursului de schimb? Eu mi-am sunat odata bancherul, si zice trebuie sa-mi faci o plata in Austria sa luati vita de vie. Nu eu, ca eu nu am voie sa conduc firma, dar m-a intrebat, ca sunt actionarul principal. Prima mea durere este ca am ajuns in tara romaneasca sa altoiesc cramposia in Viena. Bine am ajuns! Dar asta este.

Va marturisesc ca am avut gura mare pe unde am putut ca sa demasc aceasta rusine, chiar ca e o rusine sa nu mai ai o scola de vita de vie, o pepiniera din aceasta si sa trebuiasca sa te duci prin alte tari. Nici cel putin nu le-au facut comunistii pepinierele din Dragasani, s-au facut pe vremea lui Carol 1. Iar statiunea de cercetari in vremea lui Carol al II-lea.

Si pun mana pe telefon sa vad de ce m-a sunat bancherul. Zice: va intreb si pe dumneavoastra ca sa facem plata in Austria. Foarte bine. Pe cine ati mai intrebat? Pe director. Si ce a spus? Sa o fac. Dar dumneavostra sunteti de acord? Zic: daca-mi spuneti la ce curs. Si eram chiar la birou. O sa ma parati ca fiind in timpul serviciului m-am apucat 5 minute si de altceva, dar a fost un test. Si zic: bun, la ce curs vreti sa faceti? Iar el spune cursul.

In stanga mea era ecranul. Zic: stai domnule ca e cu vreo 20 de bani mai mult decat e pe ecran! Nu, imi spune el, asa stim, este cursul de licitatie al BNR. Mai sa fie! Pai licitatie la BNR nu se mai tine de 15 ani, spun eu, din 93-94. Nu, asa ni s-a spus de la Bucuresti. I-am spus sa mai sune odata la Bucuresti sa intrebe cum e cu licitatia asta, si da-i! si da-i!, m-am ambitionat doar pentru ca a facut greseala sa ma sune, altfel dadeam drumul la plata si nu mai stia nimeni. In final am spus ca mai mult de 0,5% nu vreau, nu accept! Imi pui 5% sau 4% diferenta de curs?! Asta e prea de tot!"

Mecanismul cursului...care e? Nu BNR il stabileste

Isarescu a continuat: “Deci mecanismul cursului...care e mecanisml cursului: licitatia de la BNR. Deci asta face parte din transparenta in dialogul cu bancile, ele trebuie sa se apropie de clienti, clientii trebuie sa se apropie de banci, toata lumea trebuie sa inteleaga cum se pot intampla lucrurile. Nu stiu la ce va referiti dumneavaostra la mecanismul cursului. Care e mecanismul cursului?

Pentru ca va mai citez: cursul BNR, de exemplu. Am si renuntat de cand va tot spun. BNR nu mai stabileste cursul. Stiti ce face? Iar cursul pietei, la ora 12, si face o medie. Asta e un mecansm? E un calcul statistic. La ora 12 fara 10 minute ia 12 banci care coteaza in piata, le face o medie ponderata si publica cursul. Dar pentru ca titlul “Cursul de piata de la ora 12 calculat de catre BNR” era prea lung, s-a taiat mijlocul si a ramas “cursul BNR”. Si acum dumneavoastra sa-mi spuneti care e mecanismul cursului.”

Ziaristul: “Nu stiu, o sa ma uit mai bine in contract sa-l gasesc. Dar nu va temeti totusi ca in acest context ar putea sa urmeze un val de procese care pe termen mediu sau lung sa puna in pericol stabilitea financiara?”

Isarescu: “Pot, tocmai de aceea intervenim. Nu pentru ca sunt clauze aubuzive. Acolo unde sunt clauze abuzive ele trebuie demascate, dar trebuie inteles tot procesul acesta: ce inseamna un credit si altele. Este un proces educativ care dureaza si a durat foarte mult. Intr-adevar, daca o ia pe o carare gresita, poate sa pericliteze cu mecanismul cursului. Eu am trait si momente in care am fost chemat in Parlamentul Romaniei sa mi se propuna sa se stabileasca cursul pe un stadion. Cum vi se pare? Mecanismului cursului de schimb. Deci dumneavoastra ne puteti da o mana de ajutor cum e cu acest mecanism.

Oricum, pana atunci... televiziunile publica in continuare: cursul BNR, Banca Nationala a anuntat cursul...Nu avem niciun fixing, daca e sa intru pe tehnicisme. Nu facem nicio operatiune de fixing, cum face banca Rusiei de exemplu. Cand intervenim pe piata nu stim nici noi, nici eu nu stiu cand intervenim pe piata, sau daca stiu am uitam in clipa imediat urmatoare. Deci nu facem fixing sa stabilim un anumit curs. Se iau din calculator 10 banci, cotatii, si se face o medie."

“De vina este Elvetia!”

Mugur Isarescu: "Daca noi, cu dumneavoastra de fata, prietenii nostri, dupa atatia ani, tot nu am reusit sa convingem ca nu este cursul BNR, va dati seama ce va fi la un tribunal!?. Cand va trebui sa i se explice unui judecator, cu un avocat care zic hais, altul zice cea, cum e, ca a inteles, ca nu a inteles...

Nu v-am raspuns, sunt constient ca nu v-am raspuns, si nici nu am cum sa va raspund cu clauzele astea abuzive, ca cine stie ce mai apare (in presa) maine.

Nu luam apararea nici a bancilor nici a clientilor, incercam sa impingem lucrurile intr-o directie echilibrata si spre solutii echilibrate. Pentru ca sunt complicate. Eu trebuie sa recunosc ca multa lume nici nu a inteles prea bine ce a semnat acolo. A vrut un credit, i s-a parut rezonabil, si ulterior i s-a parut foarte nedrept ca dintr-a data in loc sa plateasca 3 lei si 80 de bani pentru un franc, sa ajunga la 1,80. A spus ca asta e nedreptate. De vina cine e? Banca, pentru ca nu mi-a explicat? De vina este Elvetia! Va place?! V-am convins!"

Comentarii

Lorisun exemplu partinitor

La prima vedere ai tinde sa-l compatimesti pe Vasile , si-atat... Dar nu trebuie, pentru ca lui Vasile , Banca, in virtutea principiului bunei-credinte, ii poti ingheta rata la cursul din momentul creditarii, iar lui Ion ii poate inapoia investitia din investitia lui Gheorghe care, exact in ziua in care Ion isi retrage depozitul, depune si el 1 euro, la un curs de 4,5... Si uite-asa nu pierde nimeni.

www.antiotp.com

Sentinta Irevocabila contra OTP

Vasile de-al nostru a imprumutat 1 CHF de la OTP. nea VASILE! nu fii necajit, acusi poti da banca in judecata, si ai sanse mari sa castigi! Citeste mai jos, si acceseaza paginile noastre web ca sa vezi ca se poate. Ti-am descris si pasii de urmat. Tomescu a reusit deja.Hai ca poti si tu. Banca OTP a pierdut deja doua procese irevocabil la ICCJ. Sentintele sunt postate pe siteul nostru www.antiotp.com sau acceasand direct pagina flickr https://www.flickr.com/photos/antiotp/sets/ Gasiti aici si alte sentinte irevocabile date impotriva OTP dar si alte banci. Primii pasi, legislatia, si link direct la sute de procese din Bucuresti si din toata tara. Pe siteul nostru facebook puteti contacta persoane care au avut deja castig de cauza. Va putem recomanda avocati din zona Alba, Cluj, Timisoara, Bucuresti, Brasov, etc,care au castigat deja irevocabil contra camatarilor verzi. Puteti verifica daca v-i s-au virat CHF direct sau nu cumva ati primit RON in cont la primirea creditului. Daca ati primit RON, aveti sansa sa castigati diferenta schimbului valutar dintre CHF primit si CHF achitat in ziua scadentelor. nea VASILE, daca ai ceva intrebari , trimite un email la antiotp@gmail.com Grupul antiOTP

Constanta

BCR invinsa

Nu-l cheama nici Ion si nici Vasile. Il cheama Marian Toma si a invins camatarul sef, BCR. A demonstrat ca BCR are dobanda abuziva, si nu numai atat. BCR are de restituit catre acesta 128.000 de euro, calcul facut pana in noiembrie 2011 la care se mai adauga inca pe atat pana acum. http://www.economica.net/cazul-toma-bcr-pierde-si-ultima-cale-de-atac-acuza-magistratii-de-partinire-vrajmasie-si-patriotism-local_79861.html

Gogu

Creier de gaina

In exemplul folosit, Ion si Vasile depun si primesc Euro. Dar smecheria bancii a fost cu CHF. De-astia Ion nu a avut, ci a fost doar o smecherie in exclusivitate a bancii de a face profit rapid si sigur prin manevrarea cursului CHF. Aici a fost o actiune concertata si o manipulare a pietei efectuata de mai multe banci la unison. Data viitoare vor folosi pule botswaneze in loc de CHF. Bancherul.ro este putin cam departe de a fi obiectiv. Incearca sa ne prosteasca, dar nu face decat sa-si dea arama pe fata. Nu-i asa, dl. Coman?

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Educatie financiara

Simplu Credit refuza colaborarea cu CSALB si nu vrea sa-mi scada dobanda. Ce pot sa fac?

„Buna ziua, VĂ ROG MULT SĂ MĂ AJUTAȚI. Am încercat o soluție cu cu cei de la CSALB și ACEST MARE IFN, MARE IN ȘMECHERII AU REFUZAT COLABORAREA CU EI, Comerciantul (SIMPLU CREDIT IFN. ...Societatea SIMPLU CREDIT IFN SA, a refuzat solutionarea litigiului in cadrul Centrului detalii

Cum recuperez investitia la OMV printr-o inselatorie?

"Am găsit la sfârșitul lui septembrie o postare pe Facebook in care Robert Turcescu spunea în cadrul emisiunii Denisei Rafai cum pot românii obține venituri pasive. Am deschis linkul. Era vorba de o investiție la OMV. Minim 1250 Ron. M-am înscris și mă sună detalii

Pot să îi ofer un card bancar copilului meu?

"Sunt client ING, iar fiul meu de 14 ani își dorește propriul său card, așa cum a văzut la un coleg de clasă. Există astfel de servicii în România? Este recomandat să îi ofer un card bancar la o vârstă fragedă?", intreaba un detalii

Cum gestionez cheltuielile la comun într-o excursie cu familia?

"Toamna aceasta voi merge într-o vacanță alături de familie, părinții mei și socrii. Există o soluție prin care să planific această călătorie, astfel încât să avem control asupra cheltuielilor, dar să ținem și banii la comun?", intreaba un detalii

- Cum aș putea să previn fraudele cu cardul realizate de persoane din alte țări?

- Oferte de credite pe Facebook care sunt inselatorii sau fraude online (tepe)

- Cum aș putea să previn fraudele cu cardul realizate de persoane din alte țări?

- Site-uri pentru tepe (inselatorii, fraude) cu credite

- Bancile au inceput sa inteleaga ca au nevoie de o relatie pe termen lung cu consumatorul, nu de un castig rapid

- Pot sa inchid Cardul Avantaj de la Credit Europe online sau prin email?

- Cum am fost pacalita cu investitia in actiuni Hidroelectrica

- Cum pot reduce dobanzile la IFN-urile Mozipo si TBI Bank?

- Ferratum mi-a cesionat creditul si mi-a pus poprire fara instiintare. Este legal?

- Am primit un telefon pentru actualizarea aplicatiei YOU BRD si am fost fraudat. Cum pot sa recuperez banii?

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- România, „lanterna roșie” a cheltuielilor pentru cercetare-dezvoltare în UE

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

Buna ziua! Am nevoie de ajutor!

Buna ziua! Am trimis activare cont si imi scrie ca au expediat QR Cod pe posta dar nu mia venit ... detalii

-

Înșelătorie

Mare atenție la firma vex group, te pune să investești 250 € în Forex, câștigi ceva și ... detalii

-

interdictie conturi ING

Buna ziua, o situatie ca cele de mai sus am patit si eu, cu diferenta ca Revolut a deblocat contul ... detalii