Proiectul OUG privind Programul O familie, o casa

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2019-05-24 13:26

Proiectul OUG privind Programul "O familie, o casa" publicat de Ministerul Finantelor

Programul "O familie, o casa"

Art. 1 Se aproba programul “O familie, o casa” denumit in continuare Programul, ca program guvernamental care are ca obiect facilitarea accesului persoanelor fizice la achizitia unei locuinte prin contractarea de credite garantate de stat sau prin obtinerea unei prime pentru achizitie de la stat.

Sectiunea I

Contractarea de credite garantate de stat

Locuinte eligibile

Art. 2 (1) Locuintele eligibile pentru finantarea prin Program sunt imobilele cu destinatia de locuinta, cu suprafata utila de minim 50 mp si maxim 100 mp, alcatuite din cel putin doua camere de locuit, cu terenul, caile de acces, anexele gospodaresti, facilitatile, dependintele, dotarile si utilitatile, aferente acestora, care satisfac cerintele de locuit ale unei persoane sau familii.

(2) Categoriile de locuinte prevazute la alin.(1) se clasifica in:

a) locuinte noi – locuinte care au mai putin de un an de la data finalizarii constructiei, reprezentand data procesului verbal de receptie, cu conditia sa nu fi fost inchiriata sau vanduta unei persoane fizice.

b) locuinte utilizate – locuinte cu o vechime intre unu si cinci ani de la data data finalizarii constructiei, reprezentand data procesului verbal de receptie .

În sensul prezentului Program, locuinţele supuse unor lucrări de intervenţie în vederea consolidării şi/sau reducerii riscului seismic recepţionate la terminarea lucrărilor cu cel mult 5 ani înainte de data solicitării creditului garantat în înţelesul prezentei ordonanţe de urgenţă sunt asimilate locuinţelor din Program.

Beneficiari eligibili

Art. 3 Beneficiarii Programului sunt persoane fizice care indeplinesc cumulativ urmatoarele conditii:

a) O persoana sau o familie, formata din cel putin doi membri adulti sau din minim un adult si un copil, nu poate detine decat un credit finantat prin Program sau Programul „Prima casa”;

b) Veniturile nete ale persoanei sau familiei la data solicitarii creditului garantat nu pot depasi valoare de 8.000 lei pe persoana, 10.000 lei pentru o familie cu doi membri sau o familie formata dintr-un adult si un copil, 11.000 lei pentru o familie cu trei membri sau o familie formata dintr-un adult si doi copii, si 12.000 lei pe familie formata din doi adulti si minim doi copii. Sunt luati in considerare si copii aflati in plasament definitiv in cadrul familiilor sau unui asistent maternal;

c) Varsta beneficiarilor Programului este de maxim 55 ani.

Acordarea Finantarilor

Art. 4 Beneficiarii pot accesa Programul cu respectarea conditiilor prevazute de prezentul act normativ in una din urmatoarele situatii:

a) La achizitia unei locuinte noi sau a unei locuinte utilizate;

b) La achizitia unei locuinte cu o suprafata mai mare decat cea detinuta la momentul solicitarii dar nu mai mare de 100 mp utili, cu conditia renuntarii la vechea locuinta pana la data obtinerii finantarii cu garantia statului;

c) La achizitia unei locuinte cu o suprafata de minim 50 mp utili si maxim 100 mp utili cu o valoarea mai mare de 570.000 lei, cu conditia ca beneficiarul sa achite din resurse proprii diferenta dintre valoarea creditului si suma de 570.000 lei;

d) Pe durata contractului de credit obtinut in cadrul Programului sa nu detina din locuinte in mediul urban, individual sau impreuna cu familia definita la art. 3 lit. a), peste 50% inclusiv dintr-un contract pentru aceste locuinte. In cazul in care survine o modificare in acest sens dupa intrarea in Program, in termen de 12 luni de la aparitia acestei situatii trebuie sa decida asupra detinerii locuintei din Program sau altei locuinte si sa notifice aceasta decizie Finantatorului si FNGCIMM.

Conditii de finantare

Art. 5. Programul poate fi accesat in urmatoarele conditii financiare:

a) Durata creditului garantat este de maxim 20 ani;

a) Costul creditului este de 5,5% pe an, pe toata durata creditului garantat de stat. In costul creditului nu se includ costul evaluării imobilului, costul aferent efectuării formalităţilor de publicitate şi comisionul de gestiune datorat de MFP catre FNGCIMM, după caz. Nu se accepta nici un comision sau alt cost perceput cu exceptia celor prevazute de prezentul act normativ. Pentru creditele acordate pe o perioada care depaseste 10 ani, inclusiv perioada de gratie, bancile pot solicita reevaluarea costului creditului doar in cazul in care Indicele de referinta a creditelor de consum – IRCC- pentru trimestrul in care se atinge maturitatea de 10 ani la care se adauga marja de doua puncte procentuale depaseste valoarea de 6,5 puncte procentuale. In aceste conditii, bancile pot majora costul creditului prin majorarea marjei cu diferenta dintre valoarea IRCC aplicabil creditelor de consum pentru trimestrul in care se atinge maturitatea de 10 ani a creditului la care se adauga doua puncte procentuale si valoarea de 5.5 puncte procentuale. Majorarea marjei nu poate conduce la un cost ce va depasi 7,5 puncte procentuale si este valabila pe toata durata ramasa de rambursat a creditului.

b) MFP datoreaza FNGCIMM comision de gestiune, care se plateste din bugetul MFP-Actiuni geenrale. Nivelul acestui comisionului datorat FNGCIMM se calculeaza la soldul garanţiei statului, se negociază anual între Ministerul Finanţelor Publice şi FNGCIMM şi se stabileşte prin ordin al ministrului finanţelor publice;

c) In cazul locuintelor cu valoare mai mica sau egala cu 570.000 lei, avansul minim este cuprins intre 5% - 10% din valoarea creditului garantat de stat, cu posibilitatea beneficiarului de a opta pentru un avans mai mare 10%, acesta reprezentand diferenţa dintre preţul de achiziţie a locuinţei rezultat din antecontractul de vânzare-cumpărare şi finanţarea garantată. Pentru locuintele care depasesc valoarea de 570.000 lei avansul minim este cuprins intre 28.500 lei – 57.000 lei cu conditia respectarii prevederilor de la art. 4 lit.c);

d) Garantia se acorda in nume si contul statului in proportie de 80% din valoarea creditului/finantarii, cu exceptia dobanzilor, comisioanelor si spezelor bancare prevazute in prezentul act normativ;

e) Locuinta achizitionata prin Program se constituie ca garantie exclusiv in favoarea statului.

f) Beneficiarii dispun de o perioada de gratie de 60 de zile, cumulat pe parcursul unui an, pentru plata dobanzii si a ratei de capital;

g) La cererea beneficiarului, finantatorii acorda prin contractul de credit o perioada de gratie la rambursarea capitalului de maxim 3 ani, fara a depasi cumulat perioada de creditare prevazuta la lit. a);

h) Beneficiarii se obligă să asigure locuinţa achiziţionată din finanţarea garantată împotriva tuturor riscurilor, iar drepturile derivând din poliţa de asigurare vor fi cesionate în favoarea statului român, reprezentat de Ministerul Finanţelor Publice, şi a finanţatorului.

i) In cazul rambursarii anticipate nu se percepe comision de rambursare anticipate.

j) Contractul de credit nu conţine clauze care să permită modificarea unilaterală de către finanţator a acestuia.

Acordarea de subventii:

Art. 6 In cadrul Programului se acorda urmatoarele subventii:

a) Reducerea cu 2,6 puncte procentul a ratei dobanzii creditului garantat pe toata durata Programului pentru beneficiarii eligibili care au venituri nete lunare pentru anul 2019 mai mici de 6.000 lei individual, de 7.000 lei pentru o familie formata din doi adulti sau un beneficiar care este asistent maternal pentru un copil, de 8.000 lei pentru o familie cu un copil si de 9.000 lei pentru o familie cu doi sau mai multi copii. Incepand cu anul 2020 veniturile valabile pentru acordarea subventiei se actualizeaza anual cu rata medie a inflatiei pentru anul anterior si se publica pe pagina de internet a CNSP. Mecanismul de subventionare a dobanzii se va realiza prin intermediul declaratiei fiscale lunare a angajatorului beneficiarului si este valabil pe perioada in care beneficiarul se incadreaza in veniturile mentionate anterior.

b) Reducerea cu 1 punct procentul a ratei dobanzii creditului garantat pentru beneficiarii eligibili care au un copil sau sunt asistenti maternali pentru un copil, si cu 2 puncte procentuale pentru cei care au doi sau mai multi copii sau sunt asistenti maternali pentru doi sau mai multi copii, cu varsta de pana la 18 ani sau de pana la 26 de ani daca urmeaza o forma de invatamant de lunga durata, dupa caz.

c) Reducerea cu 1 punct procentul a ratei dobanzii creditului garantat pentru beneficiarii eligibili care sunt incadrati sau au in familie persoane incadrate cu un grad de handicap grav.

d) Reducerea cumulata pentru un contract de credit nu poate depasi 4,6 puncte procentuale.

Autorizare acordare garantii in nume si cont stat

Art. 7. (1) Prin derogare de la prevederile Ordonanţei de urgenţă a Guvernului nr. 64/2007 privind datoria publică, aprobată cu modificări şi completări prin Legea nr. 109/2008, cu modificările ulterioare, Ministerul Finanţelor Publice este autorizat să mandateze Fondul Naţional de Garantare a Creditelor pentru Întreprinderile Mici şi Mijlocii, denumit in continuare FNGCIMM, în vederea emiterii de garanţii în numele şi în contul statului, în favoarea băncilor care acordă credite persoanelor fizice pentru achiziţia unei locuinţe în cadrul Programului.

(2) Plafonul anual al garanţiilor care pot fi emise potrivit alin. (1), condiţiile de acordare a acestora si de eligibilitate a băncilor şi a persoanelor fizice beneficiare ale Programului, precum şi regulile de gestionare a plafoanelor anuale şi garanţiilor se stabilesc prin norme aprobate prin hotărâre a Guvernului.

(3) Între Ministerul Finanţelor Publice şi FNGCIMM se încheie o convenţie prin care se stabilesc drepturile şi obligaţiile părţilor în derularea Programului .

Ipoteca si garantii

Art. 8. Contractele prin care FNGCIMM acordă garanţiile prevăzute la art. 7 constituie titluri executorii şi au valoare de înscrisuri autentice.

Art. 9. (1) În baza contractului de garantare, asupra imobilelor achiziţionate în cadrul Programului se instituie în favoarea statului român, reprezentat de Ministerul Finanţelor Publice, un drept de ipotecă legală de rangul I până la finalizarea procedurii de executare silită asupra imobilului care face obiectul garanţiei, potrivit legii, cu interdicţia de grevare cu sarcini a acesteia pe toată durata garanţiei.

(2) Condiţia referitoare la rangul dreptului de ipotecă trebuie să fie îndeplinită până la momentul formulării cererii de plată a garanţiei de către finanţator. În cazul primirii de către finanţator a comunicării respingerii cererii de plată a garanţiei de la FNGCIMM, în temeiul contractului de garantare, finanţatorul are dreptul să înscrie în cartea funciară privilegiul prevăzut la art. 1737 pct. 2 din Codul civil**), concomitent cu radierea din cartea funciară a ipotecii legale instituite în favoarea statului român.

Facilitati preluare contract si riscuri asigurate

Art. 10. (1) Prin exceptie de la art. 9 alin (1) finanţatorul este abilitat să îşi exprime acordul pentru preluarea finanţării garantate şi a locuinţei de către o persoană fizică ce îndeplineşte criteriile de eligibilitate în cadrul Programului şi/sau alte persoane stabilite în normele de implementare aprobate prin hotărâre a Guvernului. Predarea contractului de credit catre un alt beneficiar se poate realiza doar cu respectarea conditiilor din cadrul Programului Prima casa, in cazul contractelor din Programul Prima Casa.

(2) Prin excepţie de la prevederile art. 9 alin (1), Ministerul Finanţelor Publice şi finanţatorul, proporţional cu procentul de garantare, îşi pot exprima acordul cu privire la novarea obiectului garanţiei, în cazul în care locuinţa achiziţionată iniţial în cadrul Programului este improprie cerinţelor de locuit ale unei persoane sau familii datorită unor vicii ascunse ori provocării unor daune asupra locuinţei, ca urmare a producerii unui risc asigurat, de natură a o face improprie utilizării potrivit destinaţiei, cu respectarea normelor de implementare ce vor fi aprobate prin hotărâre a Guvernului şi cu condiţia ca valoarea noii locuinţe dobândite de către beneficiar, astfel cum a fost evaluată în condiţiile legii, să fie cel puţin egală cu valoarea creditului contractat, la care se adaugă valoarea avansului.

(3) În cazul rezoluţiunii în condiţiile legii a contractului de vânzare-cumpărare a locuinţelor achiziţionate, ca efect al garanţiei contra viciilor ascunse ale bunului vândut, beneficiarul poate achiziţiona o a doua locuinţă în cadrul Programului, cu condiţia stingerii creditului contractat iniţial în cadrul Programului.

(4) În cazul provocării unor daune asupra locuinţei, ca urmare a producerii unui risc asigurat, de natură a o face improprie utilizării potrivit destinaţiei, beneficiarul va putea achiziţiona o a doua locuinţă în cadrul Programului, cu condiţia stingerii creditului contractat iniţial în cadrul Programului. Prin locuinţă improprie utilizării în sensul Programului se înţelege locuinţa afectată de daune constatate şi evaluate la o valoare de cel puţin 50% din valoarea creditului acordat iniţial.

(5) În situaţia prevăzută la alin. (4), dacă beneficiarul solicită continuarea contractului de credit, cu novarea obiectului garanţiei, potrivit alin. (2), Ministerul Finanţelor Publice în calitate de cesionar/beneficiar ai drepturilor de despăgubire provenite din poliţa de asigurare a locuinţei devenite improprie utilizării, îşi pot exprima acordul cu privire la cesionarea sumelor provenite din plata drepturilor de despăgubire de către asigurator, în vederea achiziţionării unei noi locuinţe în cadrul Programului. Valoarea noii locuinţe dobândite de către beneficiar, astfel cum a fost evaluată în condiţiile legii, trebuie să fie cel puţin egală cu valoarea creditului contractat, la care se adaugă valoarea avansului.

(6) În baza contractului de garantare novat, se radiază ipoteca în favoarea statului, precum şi interdicţia grevare cu sarcini instituite conform art. 9 alin. (1) asupra locuintei achizitionate iniţial în cadrul Programului, iar asupra locuinta dobândite ulterior, prin efectul novaţiei prevăzute la alin. (2), se instituie în favoarea statului român, reprezentat de Ministerul Finanţelor Publice, un drept de ipotecă legală de rangul I până la finalizarea procedurii de executare silită asupra locuintei care face obiectul garanţiei, potrivit legii, cu interdicţia de grevare cu sarcini a acesteia pe toată durata garanţiei. Condiţia referitoare la rangul dreptului de ipotecă trebuie să fie îndeplinită până la momentul formulării cererii de plată a garanţiei de către finanţator. În cazul primirii de către finanţator a comunicării respingerii cererii de plată a garanţiei de la FNGCIMMM, în temeiul contractului de garantare, finanţatorul are dreptul să înscrie în cartea funciară ipoteca legală conform dispoziţiilor Codului civil, concomitent cu radierea din cartea funciară a ipotecii legale instituite în favoarea statului român.

Rambursarea anticipata si refinantare

Art. 11. (1) Contractele de credit garantate de stat se pot rambursa anticipat, parțial sau integral, fara costuri pentru beneficiarul eligibil.

(2) Contractele de credit garantate de stat in cadrul Programului se pot refinantare prin alte instrumente de finantare, cu exceptia celor prevazute de programele guvenamentale, daca prin acestea nu se prevede altfel.

Recuperarea creantelor din garantii executate

Art. 12. (1) Creanţele rezultate din garanţiile acordate şi plătite instituţiilor de credit în cadrul Programului sunt asimilate creanţelor bugetare a căror recuperare se efectuează de către Agenţia Naţională de Administrare Fiscală, conform procedurii reglementate de Ordonanţa Guvernului nr. 92/2003***) privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, care se aplică în mod corespunzător.

(2) Dispoziţiile art. 242 alin. (3) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, nu sunt aplicabile în cazul executării silite pentru stingerea creanţelor datorate bugetului de stat rezultate din executarea garanţiilor emise în numele şi în contul statului în favoarea băncilor care acordă credite persoanelor fizice pentru achiziţia unei locuinţe în cadrul Programului.

(3) Valorificarea bunului care face obiectul contractului de garanţie, în cadrul procedurii de executare silită prevăzute la alin. (1), se efectuează de către organele competente ale Agenţiei Naţionale de Administrare Fiscală.

(4) Sumele încasate potrivit prevederilor alin. (3), (6) şi (7) sunt venituri ale bugetului de stat.

(5) Prin excepţie de la prevederile art. 258 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, din sumele încasate potrivit alin. (4) se deduc cheltuielilor de orice fel, făcute de către organele competente ale Agenţiei Naţionale de Administrare Fiscală cu urmărirea şi conservarea bunurilor al căror preţ se distribuie.

(6) Dacă creanţa statului nu a fost acoperită integral în cazul în care bunul nu a putut fi valorificat potrivit legii, atunci, în scopul realizării integrale a creanţei, organele competente ale Agenţiei Naţionale de Administrare Fiscală aplică dispoziţiile Ordonanţei Guvernului nr. 92/2003***), republicată, cu modificările şi completările ulterioare.

(7) După efectuarea plăţii valorii de executare a garanţiei de Ministerul Finanţelor Publice către finanţator, beneficiarii programului pot solicita o singură dată finanţatorilor repunerea în drepturile şi obligaţiile aferente contractului de credit şi de garantare după declararea exigibilităţii anticipate a finanţării acordate în cadrul Programului, urmând ca procedura şi condiţiile de repunere să fie stabilite prin normele de implementare aprobate prin hotărâre a Guvernului. În cazul aprobării de către finanţator a acestei solicitări, beneficiarul programului nu datorează obligaţii fiscale accesorii calculate la valoarea de executare a garanţiei. De la data aprobării solicitării se întrerupe termenul de prescripţie a dreptului de a cere executarea silită de către organele competente ale Agenţiei Naţionale de Administrare Fiscală.

(8) În cazul nerespectării clauzelor contractului de credit şi de garantare, după repunerea în drepturi şi obligaţii a beneficiarului Programului, potrivit alin. (7), acesta datorează obligaţii fiscale accesorii de la data plăţii iniţiale a valorii de executare a garanţiei de către Ministerul Finanţelor Publice pentru suma rămasă neachitată din contractul de credit şi de garantare.

(9) În cazul aprobării de către finanţator a solicitării prevăzute la alin. (7), în termen de 5 zile de la data aprobării solicitării, finanţatorul restituie către Ministerul Finanţelor Publice sumele reprezentând valoarea de executare a garanţiei, care reîntregesc cheltuiala efectuată.

(10) Finanţatorul poate solicita FNGCIMM retragerea cererii de plată a garanţiei cel mai târziu până în penultima zi de efectuare a plăţii valorii de executare a garanţiei de către Ministerul Finanţelor Publice.

Sectiunea II

Prime de la stat pentru achizitia unei locuinte noi

Locuinte eligibile

Art. 13 (1) Locuintele eligibile pentru finantarea prin Program sunt imobilele cu destinatia de locuinta, cu suprafata utila de minim 50 mp si maxim 100 mp, alcatuite din cel putin doua camere de locuit, cu terenul, caile de acces, anexele gospodaresti, facilitatile, dependintele, dotarile si utilitatile, aferente acestora, care satisfac cerintele de locuit ale unei persoane sau familii.

(2) Categoriile de locuinte finantate prin acordarea de prima sunt locuintele prevazute la art.2 lit.c)

Beneficiari eligibili

Art. 14 Beneficiarii Programului sunt persoane fizice care indeplinesc cumulativ urmatoarele conditii:

a) O persoana sau o familie, formata din cel putin doi membri adulti sau din minim un adult si un copil, nu poate detine decat un credit finantat prin Program sau Programul „Prima casa”;

b) Veniturile nete ale beneficiarului programului sau familiei la data solicitarii creditului garantat nu pot depasi valoare de 10.000 lei pe persoana, 11.000 lei pe o familie cu doi membri sau o familie cu un copil, inclusiv inclusiv pentru o persoana care este asistent maternal pentru un copil, si 12.000 lei pe familie cu mai mult de doi copii;

c) Varsta beneficiarilor Programului este de maxim 55 ani.

Persoane fizice sau juridice autorizate sa participe la program

Art. 15 (1) Persoanele fizice sau juridice autorizate sa participe la program sunt persoanele care au dreptul sa comercializeze locuinte noi, denumite in continuare comercianti.

(2) Comerciantii ofera beneficiarilor locuinte noi pentru care asigura finantarea in rate egale pentru o perioada de minim 10 ani si maxim 20 de ani din surse proprii fara perceperea de dobanzi sau alte costuri fata de valoarea de vanzare a locuintei cu plata integrala.

(3) Utilizeaza valoarea subventiei primite de la beneficiar pentru plata creditelor aferente constructiei imobilului in care se afla locuinta vanduta;

Acordarea Finantarilor

Art. 16 Beneficiarii pot accesa Programul cu respectarea conditiilor prevazute de prezentul act normativ in una din urmatoarele situatii:

a) La achizitia unei locuinte noi;

b) La achizitia unei locuinte noi cu o suprafata mai mare decat cea detinuta la momentul solicitarii dar nu mai mare de 100 mp utili, cu conditia renuntarii la vechea locuinta pana la data obtinerii finantarii cu garantia statului;

c) La achizitia unei locuinte noi cu o suprafata de minim 50 mp utili si maxim 100 mp utili cu o valoarea mai mare de 570.000 lei, cu conditia ca beneficiarul sa achite din resurse proprii (fara credit prin program guvernamental) diferenta dintre valoarea creditului si suma de 570.000 lei;

d) Pe durata contractului de finantare sa nu detina din locuinte in mediul urban, individual sau impreuna cu familia definita la art. 3 lit. a), peste 50% inclusiv dintr-un contract pentru aceste locuinte. In cazul in care survine o modificare in acest sens dupa intrarea in Program, in termen de 12 luni de la aparitia acestei situatii trebuie sa decida asupra detinerii locuintei din Program sau altei locuinte si sa notifice aceasta decizie Finantatorului si FNGCIMM.

Acordarea primei

Art. 17 Programul poate fi accesat in urmatoarele conditii financiare:

a) Durata creditului garantat este de minim 10 ani si 20 ani;

b) In cazul locuintelor cu valoare mai mica sau egala cu 570.000 lei, avansul minim este cuprins intre 5% - 10% din valoarea pretului locuintei, cu posibilitatea beneficiarului de a opta pentru un avans mai mare 10%, acesta reprezentand diferenţa dintre preţul de achiziţie a locuinţei rezultat din antecontractul de vânzare-cumpărare şi finanţarea garantată. Pentru locuintele care depasesc valoarea de 570.000 lei avansul minim este de 30.000 lei (cuprins intre 28.500 lei – 57.000 lei cu conditia respectarii prevederilor de la art. 4 lit.c);

c) Beneficiarii dispun de o perioada de gratie de 60 de zile, cumulat pe parcursul unui an, pentru plata ratei de capital;

d) Beneficiarii se obligă să asigure locuinţa achiziţionată din finanţarea garantată împotriva tuturor riscurilor, iar drepturile derivând din poliţa de asigurare vor fi cesionate în favoarea finanţatorului.

e) In cazul rambursarii anticipate nu se percepe comision de rambursare anticipate.

f) Contractul pentru plata in rate nu conţine clauze care să permită modificarea unilaterală de către finanţator a acestuia.

Facilitati in cadrul programului

Art. 18 Beneficiarii eligibili ai Programului pot beneficia de urmatoarele facilitati:

a) Predarea catre un alt beneficiar al contractului de credit cu incadrarea in vechile conditii in cazul contractelor din Programul Prima Casa;

b) Locuintele din cadrul Programului pot fi predate catre alt beneficiar cu respectarea conditiilor Programului;

c) Pentru contractele de credit garantate de stat in cadrul Programului se poate efectua rambursare anticipata partiala sau integrala, precum si refinantare prin alte instrumente de finantare cu exceptia celor prevazute de programele guvenamentale, daca prin acestea nu se prevede altfel.

Acordarea de subventii:

Art. 19. (1) In cadrul Programului statul acorda o cumparatorilor o prima pe care o utilizeaza pentru plata valorii locuintei reprezentand 700 lei din valoarea unui metru patrat construit pentru locuintele noi cu suprafete intre 50 mp si 100 mp.

(2) In situatia in care cumparatorul nu achita obligatiile catre vanzator sau renunta la locuinta inaintea termenului de expiare a contractului de credit pretul de revanzare a locuintei de catre vanzator va avea in vedere si subventia acordata care revine urmatorului cumparator, calculata ca prorata pentru perioada de rambursare ramasa.

NOTĂ DE FUNDAMENTARE

Secțiunea 1. Titlul proiectului de act normativ

OUG privind unele măsuri în vederea implementării programului "O familie, o casă"

Secțiunea a 2-a Motivul emiterii actului normativ

1.Descrierea situaţiei actuale

Începând cu anul 2009 a fost implementat Programul Prima casă, într-un context în care fluxurile specifice tranzacţiilor pe piaţa imobiliară erau blocate deoarece persoanele fizice se confruntau cu dificultăţi în accesarea unui credit de investiţii imobiliare destinat achiziţionării/construirii unei locuinţe, dificultăţi care se datorau în principal lipsei garanţiilor solicitate de instituţiile de credit conform normelor de creditare proprii.

Pe acest fond, la care se adaugă şi faptul că a fost implementat pentru a răspunde unei nevoi sociale pregnante – problema locativă, programul ”Prima casă” a cunoscut până în prezent o dinamică semnificativă, antrenând fluxuri de numerar în economie şi stimulând în mod indirect industriile orizontale adiacente sectorului construcţiilor.

Plafonul total de garantare alocat pentru anul 2019 este de 2.000 milioane lei.

De la lansarea Programului în anul 2009 până la finele lunii martie 2019, au fost acordate 270.641 garanţii și promisiuni de garantare, în valoare totală de 24037,14 milioane lei.

Potrivit legislației programului Prima casă beneficiarul programului trebuie să dispună de un avans de minim 5% din prețul de achiziție al imobilului.

Până în prezent au fost executate un numar de 821 de garanții, în valoare de 65,855 milioane lei, din care s-a recuperat de către ANAF suma de 23 milioane lei.

2.Schimbări preconizate

Prezentul Program guvernamental are un caracter social și are ca obiectiv facilitarea accesului persoanelor fizice la achiziția unei locuințe prin contractarea de credite garantate de stat sau prin obtinerea de căatre cumpărător a unei prime de la stat, pentru achiziția de locuințe noi, urmând a avea astfel un efect antrenant în economie prin încurajarea cumpărării de locuințe noi sau utilizate de cel mult 5 de la data finalizării constructiei.

Referitor la contractarea de credite garantate de stat:

Locuintele eligibile pentru finanțarea prin Program sunt imobilele cu destinația de locuință, cu suprafața utilă de minim 50 mp și maxim 100 mp, alcătuite din cel puțin două camere de locuit, cu terenul, căile de acces, anexele gospodărești, facilitățile, dependințele, dotările și utilitățile, aferente acestora, care satisfac cerințele de locuit ale unei persoane sau familii.

Beneficiarii Programului sunt persoane fizice care îndeplinesc cumulativ următoarele condiții:

O persoană sau o familie, formață din cel puțin doi membri adulți sau din minim un adult și un copil, nu poate deține decât un credit finantat prin Program sau Programul „Prima casa”;

Veniturile nete ale persoanei sau familiei la data solicitării creditului garantat nu pot depăsi valoarea de 8.000 lei pe persoană, 10.000 lei pentru o familie cu doi membri sau o familie formată dintr-un adult și un copil, 11.000 lei pentru o familie cu trei membri sau o familie formată dintr-un adult și doi copii, și 12.000 lei pe familie formată din doi adulți și minim doi copii. Sunt luati în considerare și copii aflați în plasament definitiv în cadrul familiilor sau unui asistent maternal;

Vârsta beneficiarilor Programului este de maxim 55 ani.

Beneficiarii pot accesa Programul în una din următoarele situații:

La achiziția unei locuințe noi sau a unei locuințe utilizate;

La achizitia unei locuințe cu o suprafata mai mare decat cea detinuta la momentul solicitarii dar nu mai mare de 100 mp utili, cu condiția renunțării la vechea locuință până la data obținerii finanțării cu garanția statului;

La achiziția unei locuințe cu o suprafață de minim 50 mp utili și maxim 100 mp utili cu o valoarea mai mare de 570.000 lei, cu condiția ca beneficiarul să achite din resurse proprii diferența dintre valoarea creditului și suma de 570.000 lei;

Pe durata contractului de credit obținut în cadrul Programului să nu dețină din locuințe în mediul urban, individual sau împreuna cu familia peste 50% dintr-un contract pentru aceste locuințe. În cazul în care survine o modificare în acest sens după intrarea în Program, în termen de 12 luni de la apariția acestei situații trebuie să decidă asupra deținerii locuinței din Program sau altei locuințe și să notifice aceasta decizie Finanțatorului și FNGCIMM.

Programul poate fi accesat în următoarele condiții financiare:

Durata creditului garantat este de maxim 20 ani;

Costul creditului este de 5,5% pe an, pe toata durata creditului garantat de stat. În costul creditului nu se includ costul evaluării imobilului, costul aferent efectuării formalităţilor de publicitate şi comisionul de gestiune datorat de MFP către FNGCIMM, după caz. Nu se acceptă nici un comision sau alt cost perceput cu excepția celor prevăzute de prezentul act normativ. Pentru creditele acordate pe o perioadă care depașește 10 ani, inclusiv perioada de gratie, băncile pot solicita reevaluarea costului creditului doar în cazul în care Indicele de referință a creditelor de consum – IRCC- pentru trimestrul în care se atinge maturitatea de 10 ani la care se adaugă marja de doua puncte procentuale depașește valoarea de 6,5 puncte procentuale.

În aceste condiții, băncile pot majora costul creditului prin majorarea marjei cu diferența dintre valoarea IRCC aplicabil creditelor de consum pentru trimestrul în care se atinge maturitatea de 10 ani a creditului la care se adaugă două puncte procentuale și valoarea de 5.5 puncte procentuale. Majorarea marjei nu poate conduce la un cost ce va depăși 7,5 puncte procentuale și este valabilă pe toată durata rămasă de rambursat a creditului.

MFP datorează FNGCIMM comision de gestiune. Nivelul acestui comisionului datorat FNGCIMM se calculeaza la soldul garanţiei statului, se negociază anual între Ministerul Finanţelor Publice şi FNGCIMM şi se stabileşte prin ordin al ministrului finanţelor publice;

În cazul locuințelor cu valoare mai mică sau egală cu 570.000 lei, avansul minim este cuprins între 5% - 10% din valoarea creditului garantat de stat, cu posibilitatea beneficiarului de a opta pentru un avans mai mare de 10%, acesta reprezentand diferenţa dintre preţul de achiziţie a locuinţei rezultat din antecontractul de vânzare-cumpărare şi finanţarea garantată. Pentru locuințele care depașesc valoarea de 570.000 lei avansul minim este cuprins între 28.500 lei – 57.000 lei cu condiția respectarii prevederilor de la art. 4 lit.c);

Garanția se acordă în numele si contul statului în proportie de 80% din valoarea creditului/finanțării, cu excepția dobânzilor, comisioanelor și spezelor bancare prevazute în prezentul act normativ;

La cererea beneficiarului, finanțatorii acordă prin contractul de credit o perioada de grație la rambursarea capitalului de maxim 3 ani, fără a depăși cumulat perioada de creditare de maxim 20 de ani.

În cadrul Programului se acordă urmatoarele subvenții:

- reducerea cu 2,6 puncte procentul a ratei dobânzii creditului garantat pe toata durata Programului pentru beneficiarii eligibili care au venituri nete lunare pentru anul 2019 mai mici de 6.000 lei individual, de 7.000 lei pentru o familie formata din doi adulti sau un beneficiar care este asistent maternal pentru un copil, de 8.000 lei pentru o familie cu un copil și de 9.000 lei pentru o familie cu doi sau mai multi copii. Începand cu anul 2020 veniturile valabile pentru acordarea subvenȚiei se actualizează anual cu rata medie a inflației pentru anul anterior și se publica pe pagina de internet a CNSP. Mecanismul de subvenționare a dobânzii se va realiza prin intermediul declaratiei fiscale lunare a angajatorului beneficiarului și este valabil pe perioada în care beneficiarul se încadreaza în veniturile menționate anterior.

- reducerea cu 1 punct procentul a ratei dobânzii creditului garantat pentru beneficiarii eligibili care au un copil sau sunt asistenți maternali pentru un copil, și cu 2 puncte procentuale pentru cei care au doi sau mai mulți copii sau sunt asistenți maternali pentru doi sau mai mulți copii, cu vârsta de până la 18 ani sau de până la 26 de ani dacă urmează o forma de învațămant de lungă durată, dupa caz.

- reducerea cu 1 punct procentul a ratei dobânzii creditului garantat pentru beneficiarii eligibili care sunt încadrati într-un grad de handicap sau au în familie persoane încadrate cu un grad de handicap grav.

Reducerea cumulată pentru un contract de credit nu poate depăși 4,6 puncte procentuale.

Facilități în cadrul programului

Beneficiarii eligibili ai Programului pot beneficia de urmatoarele facilitati:

Predarea catre un alt beneficiar al contractului de credit cu incadrarea in vechile conditii in cazul contractelor din Programul Prima Casa;

Locuintele din cadrul Programului pot fi predate catre alt beneficiar cu respectarea conditiilor Programului;

Pentru contractele de credit garantate de stat in cadrul Programului se poate efectua rambursare anticipata partiala sau integrala, precum si refinantare prin alte instrumente de finantare cu exceptia celor prevazute de programele guvenamentale, daca prin acestea nu se prevede altfel. În cazul rambursării anticipate nu se percepe

Referitor la prime de la stat pentru achiziția unei locuințe noi

În cadrul Programului statul acorda o cumparatorilor, persoane fizice care achizitioneaza o locuinta de la un dezvoltator, o prima pe care o utilizează pentru plata valorii locuinței reprezentand 700 lei din valoarea uni metru patrat construit pentru locuințele noi cu suprafețe între 50 mp și 100 mp.

În situația în care cumpărătorul nu achită obligațiile către vânzător sau renunță la locuința înaintea termenului de expiare a contractului de credit prețul de revanzare al locuinței de către vânzător va avea în vedere și subvenția acordată care revine următorului cumparator, calculată ca pro rata pentru perioada de rambursare rămasă.

Locuintele eligibile pentru finanțarea prin Program sunt imobilele cu destinația de locuință, cu suprafață utilă de minim 50 mp si maxim 100 mp, alcatuite din cel putin doua camere de locuit, cu terenul, căile de acces, anexele gospodarești, facilitățile, dependințele, dotările și utilitățile, aferente acestora, care satisfac cerințele de locuit ale unei persoane sau familii.

Beneficiarii Programului sunt persoane fizice care îndeplinesc cumulativ următoarele condiții:

O persoană sau o familie, formată din cel puțin doi membri adulți sau din minim un adult și un copil, nu poate deține decât un credit finanțat prin Program sau Programul „Prima casa”;

Veniturile nete ale beneficiarului programului sau familiei la data solicitării creditului garantat nu pot depăși valoare de 10.000 lei pe persoana, 11.000 lei pe o familie cu doi membri sau o familie cu un copil, inclusiv pentru o persoană care este asistent maternal pentru un copil, și 12.000 lei pe familie cu mai mult de doi copii;

Vârsta beneficiarilor Programului este de maxim 55 ani.

Persoanele fizice sau juridice autorizate să participe la program sunt persoanele care au dreptul să comercializeze locuințe noi.

Comercianții oferă beneficiarilor locuințe noi pentru care asigura finanțarea în rate egale pentru o perioadă de minim 10 ani și maxim 20 de ani din surse proprii fără perceperea de dobânzi sau alte costuri față de valoarea de vânzare a locuinței cu plata integrală.

Utilizeaza valoarea subvenției primite de la beneficiar pentru plata creditelor aferente construcției imobilului în care se află locuința vândută.

Beneficiarii pot accesa Programul cu respectarea condițiilor prevazute de prezentul act normativ în una din următoarele situați:

- la achiziția unei locuințe noi;

- la achiziția unei locuințe noi cu o suprafață mai mare decât cea deținută la momentul solicitării dar nu mai mare de 100 mp utili, cu condiția renunțării la vechea locuință până la data obținerii finanțării cu garanția statului;

- la achiziția unei locuințe noi cu o suprafață de minim 50 mp utili și maxim 100 mp utili cu o valoarea mai mare de 570.000 lei, cu condiția ca beneficiarul să achite din resurse proprii (fără credit prin program guvernamental) diferența dintre valoarea creditului și suma de 570.000 lei;

Pe durata contractului de finanțare să nu dețina din locuințe în mediul urban, individual sau împreuna cu familia peste 50% dintr-un contract pentru aceste locuințe. În cazul în care survine o modificare în acest sens dupa intrarea în Program, în termen de 12 luni de la apariția acestei situații trebuie să decidă asupra deținerii locuinței din Program sau altei locuințe și să notifice aceasta decizie Finanțatorului și FNGCIMM.

Programul poate fi accesat în urmatoarele condiții financiare:

- durata creditului garantat este de minim 10 ani si 20 ani;

- în cazul locuințelor cu valoare mai mică sau egală cu 570.000 lei, avansul minim este cuprins între 5% - 10% din valoarea prețului locuinței, cu posibilitatea beneficiarului de a opta pentru un avans mai mare 10%, acesta reprezentând diferenţa dintre preţul de achiziţie a locuinţei rezultat din antecontractul de vânzare-cumpărare şi finanţarea garantată. Pentru locuințele care depășesc valoarea de 570.000 lei avansul minim este de 30.000 lei (cuprins între 28.500 lei – 57.000 lei cu condiția respectării prevederilor de la art. 4 lit.c);

Beneficiarii dispun de o perioadă de grație de 60 de zile, cumulat pe parcursul unui an, pentru plata ratei de capital.

Beneficiarii eligibili ai Programului pot beneficia de următoarele facilități:

- predarea către un alt beneficiar al contractului de credit cu încadrarea în vechile condiții în cazul contractelor din Programul Prima Casa;

- locuințele din cadrul Programului pot fi predate catre alt beneficiar cu respectarea conditiilor Programului;

Pentru contractele de credit garantate de stat în cadrul Programului se poate efectua rambursare anticipață parțială sau integrală, precum și refinanțare prin alte instrumente de finanțare cu excepția celor prevăzute de programele guvenamentale, dacă prin acestea nu se prevede altfel. În cazul rambursării anticipate nu se percepe comision de rambursare anticipată.

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Ministerul Finantelor

Deficit bugetar de 3,6% din PIB după prima jumătate a anului

Deficitul bugetului general consolidat după prima jumătate a anului a fost de 63,7 miliarde de lei (-3,6% din PIB-ul estimat la 1.767,3 miliarde lei), potrivit datelor operative publicate de Ministerul. Finanțelor. Este un rezultat semnificativ mai slab detalii

Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

Deficitul bugetului general consolidat după primele cinci luni ale anului a fost de circa 60 miliarde de lei (-3,4% din PIB-ul estimat la 1.767,3 miliarde lei), potrivit datelor operative publicate de Ministerul Finanțelor. Este un rezultat semnificativ mai detalii

Deficit bugetar îngrijorător după prima treime a anului

Deficitul bugetului general consolidat după prima treime a anului a fost de 57,3 miliarde de lei (-3,24% din PIB-ul estimat la 1.767,3 miliarde lei), potrivit datelor operative publicate de Ministerul Finanțelor. Este un rezultat semnificativ mai slab detalii

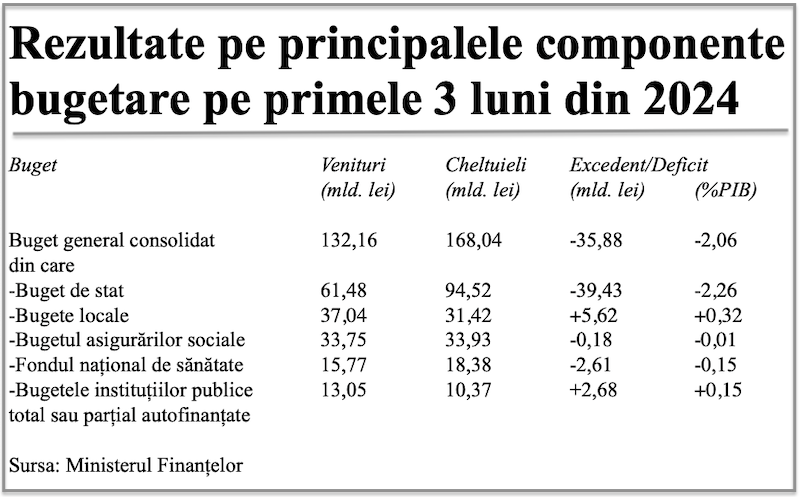

Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Deficitul bugetului general consolidat pe primul trimestru al anului a fost de aproape 36 miliarde de lei (-2,06% din PIB-ul estimat la 1.738,9 miliarde lei), potrivit datelor operative publicate de Ministerul Finanțelor. Este un rezultat mai slab decât detalii

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

- Deficitul bugetar, cvasistaționar în iunie dar problematic la mijlocul anului

- Datoria publică a trecut din nou pragul de 50% din PIB pe date operative

- Datoria publică, scădere marginală la 49% în aprilie 2023

- Deficitul bugetar, majorat cu 17 miliarde lei după primele cinci luni ale anului

- Deficitul bugetar, majorat cu 11 miliarde lei, după prima treime a anului

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- România, „lanterna roșie” a cheltuielilor pentru cercetare-dezvoltare în UE

- Deficitul contului curent, peste 24 miliarde euro după primele zece luni

- Deficit comercial record în octombrie 2024

- Productivitatea în comerț, peste cea din industrie

- -6,2% din PIB, deficit bugetar după zece luni

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Inflația anuală a crescut la 5,11%, prin efect de bază

- Datoria publică, 54,4% din PIB la finele lunii septembrie 2024

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

împrumut

Vreau să apreciez pe Karin Sabine un împrumut de 9000€ pentru mine. Dacă aveți nevoie de un ... detalii

-

Buna ziua! Am nevoie de ajutor!

Buna ziua! Am trimis activare cont si imi scrie ca au expediat QR Cod pe posta dar nu mia venit ... detalii

-

Înșelătorie

Mare atenție la firma vex group, te pune să investești 250 € în Forex, câștigi ceva și ... detalii

-

interdictie conturi ING

Buna ziua, o situatie ca cele de mai sus am patit si eu, cu diferenta ca Revolut a deblocat contul ... detalii