Cum isi fardeaza profitul BRD

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2018-08-03 22:38

Daca ati vazut unele stiri conform carora profitul BRD a crescut cu 34,5% in primul semestru al anului, sa stiti ca e vorba de jurnalism tip copy/paste, sursa fiind un comunicat de presa al bancii in care profitul acesteia a fost cosmetizat, ca sa folosim un eufemism.

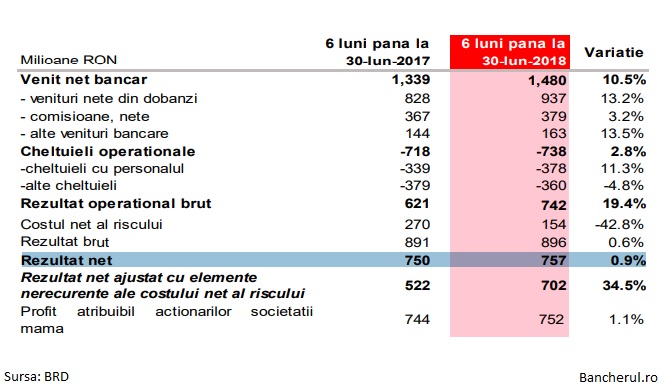

“Profit net de 757 milioane RON, în creştere cu +34,5% faţă de prima jumătate a anului 2017, excluzând elementele nerecurente, pe fondul performanţei operaţionale solide şi costului de risc pozitiv“, conform comunicatului BRD.

BRD nu spune insa in comunicat si care a fost cresterea profitului fara asa-zisele “elemente nerecurente”. Asta pentru ca ar fi trebuit sa anunte un procent de doar 0,9%, ceea ce probabil ca nu da prea bine, nu?

Sa vedem acum la ce artificii a recurs BRD pentru a-si cosmetiza profitul.

Chichita sunt acele elemente nerecurente, care au fost scoase din profitul anului trecut, astfel incat sa rezulte o crestere mai mare a acestuia in acest an.

Numai ca elementele nerecurente nu sunt deloc nerecurente, din simplul motiv ca au avut loc atat anul trecut, cat si acest an. Este vorba de despagubirile din asigurari si venituri din vanzarea de credite neperformante.

BRD sustine insa ca elementele nerecurente de anul trecut au fost mai nerecurente decat in acest an.

“Elementele nerecurente s-au ridicat la 65 milioane RON în primul semestru din 2018 (despăgubiri din asigurări) comparativ cu 272 milioane RON în primul semestru din 2017 (despăgubiri din asigurări şi câştig din vânzarea unui portofoliu de credite neperformante)”, conform comunicatului BRD.

Asadar, in acest an au fost elemente nerecurente doar din despagubiri din asigurari, pe cand anul trecut au fost si credite neperformante.

Despagubirile din asigurari si castigul din vanzarea de credite neperformante reprezinta costul riscului de credit, care in cazul BRD a fost pozitiv atat anul trecut si in acest an, datorita acestor venituri (reluari) obtinute din asigurarile incasate pentru creditele neperformante si in urma vanzarii altora.

In raportul semestrial al BRD se precizeaza urmatoarele: “costul net al riscului a inregistrat o reluare de 160 milioane RON, cu 116 milioane RON mai mica decat in 2017, din recunoasterea despagubirilor primite din asigurari precum si din castiguri din vanzari de creante nerecuperabile.”

Asadar, in realitate asa-zisele “elemente nerecurente” reprezinta costul riscului pozitiv, reprezentat de reluarile, adica veniturile obtinute din creditele neperformante, fie prin incasarile din asigurari, fie din vanzarea neperformantelor firmelor de recuperare creante.

Conform raportului BRD “veniturile din recuperari creante derecunoscute” au fost de 119 milioane lei in acest an, fata de 392 milioane lei anul trecut.

In concluzie, pentru BRD costul riscului reprezinta elementele nerecurente utilizate pentru fardarea profitului.

Comunicatul BRD

REZULTATELE GRUPULUI BRD ÎN PRIMUL SEMESTRU AL ANULUI 2018: ACTIVITATEA COMERCIALĂ DINAMICĂ DETERMINĂ CREŞTEREA SOLIDĂ A VENITURILOR

Principalii indicatori financiari ai BRD Groupe Société Générale la 30 iunie 2018 la nivel consolidat, în conformitate cu Standardele Internaţionale de Raportare Financiară (IFRS):

Profit net de 757 milioane RON, în creştere cu +34,5% faţă de prima jumătate a anului 2017, excluzând elementele nerecurente, pe fondul performanţei operaţionale solide şi costului de risc pozitiv

Generare solidă de venituri (venit net bancar în creştere cu +10,5%) datorită efectului pozitiv de volum şi ratelor de dobândă favorabile

Rezultat operaţional brut în creştere cu +19,4%, pe fondul unei creşteri moderate a cheltuielilor

Performanţă comercială robustă: creştere a creditelor nete de +2,8%*, depozite retail mai mari cu +6,8%*, producţie mai mare de credite pentru locuinţe (+8%), număr de tranzacţii în creştere, majorarea stocului de contracte de internet şi mobile banking pentru clienţi persoane fizice (+18%)

Cost net al riscului pozitiv de 154 milioane RON, în scădere cu -43% ca urmare a elementelor nerecurente mai mari înregistrate în semestrul I din 2017

Performanţă comercială dinamică

Creşterea creditării pe piaţa românească (+5,1%* în termeni nominali la sfârşitul lunii iunie 2018) a fost determinată de segmentul clienţilor persoane fizice în contextul creşterii salariilor şi ratei crescute de ocupare a populaţiei, în timp ce creşterea creditelor companiilor a rămas slabă. Depozitele au crescut cu +11,1%*, susţinute atât de segmentul persoanelor fizice, precum şi de cel al companiilor.

În acest context, performanţa comercială a BRD şi-a menţinut dinamismul. Gradul de echipare a clienţilor persoane fizice (număr mediu de produse pe client activ) a crescut la 4,22 de la 4,13 la finalul lunii iunie 2017. Stocul de contracte de internet și mobile banking pentru clienţi persoane fizice a ajuns la 1,47 milioane, cu +18% mai mare faţă de perioada corespunzătoare a anului trecut. Numărul abonaţilor MyBRD Mobile a crescut cu +40%. În prima jumatate a anului 2018, au fost aduse mai multe îmbunătăţiri platformei MyBRD Mobile: simplificarea plăţilor de facturi, adaptarea aplicaţiei la cele mai recente modele de telefoane mobile, precum şi alte setări şi funcţii noi.

Creditele nete au crescut cu +2,8%* în comparație cu sfârşitul lunii iunie 2017, graţie performanţei dinamice pe segmentul retail. Creditele retail au crescut cu +6,1%*, susţinute în principal de creditele pentru locuinţe (+11,1%*). Producţia de credite pentru locuinţe a crescut cu +8,3%, evoluţie determinată de cererea solidă pentru creditul de locuinţe “La Casa Mea” oferit de BRD.

Depozitele s-au majorat cu +1,8%* în dinamică anuală în principal, datorită fondurilor atrase de la clienţii retail. Creşterea depozitelor retail (+6,8%*) s-a datorat depunerilor în conturile curente ale clienţilor persoane fizice (+26%*). Indicatorul credite nete/depozite a fost 67,3% la finalul lunii iunie 2018 (+0,6 puncte procentuale în comparație cu sfârşitul lunii iunie 2017).

Creşterea solidă a veniturilor

Evoluţia veniturilor a fost solidă în contextul volumelor în creştere, în principal pe segmentul retail, şi al ratelor de dobândă favorabile. Venitul net bancar a crescut cu +10,5% faţă de aceeaşi perioadă a anului trecut, datorită, în principal, creşterii solide a veniturilor nete din dobânzi (+13,2%). Creşterea veniturilor nete din comisioane (+3,2%) reflecta numărul de tranzacţii în creştere şi veniturile mai mari din servicii de custodie şi depozitare. Categoria Alte venituri a crescut cu +13,5% datorită rezultatului mai mare din tranzacţionare.

Cheltuielile operaţionale au crescut într-un ritm moderat faţă de primul semestru din 2017 (+2,8%). Cheltuielile cu personalul au fost mai mari cu +11,3%, ca urmare a ajustării pachetelor de compensaţii, având în vedere presiunile din piaţa muncii. Categoria Alte cheltuieli (excluzând contribuţiile la Fondul de Garantare a Depozitelor Bancare şi la Fondul de Rezoluţie) a crescut cu +5,7%, reflectând investiţii mai mari în proiecte pentru respectarea cerinţelor reglementare şi proiecte de transformare a băncii. Contribuţia cumulată la Fondul de Garantare a Depozitelor Bancare şi la Fondul de Rezoluţie s-a înjumătăţit faţă de anul trecut.

Performanţa operaţională a beneficiat de generarea solidă de venituri, rezultatul operaţional brut fiind în creştere cu +19,4% faţă de perioada similară a anului trecut. Indicatorul cost/venit a ajuns la 49,9% în scădere cu 3,7 puncte procentuale faţă de primul semestru al anului trecut.

Calitatea portofoliului de credite a continuat să se îmbunătaţească. Rata creditelor neperformante a scăzut la 6,3% la finalul lunii iunie 2018 faţă de 8,8% la finalul lunii iunie 2017, în timp ce gradul de acoperire s-a menţinut la un nivel solid de 73,0%, comparativ cu 75,0% la finalul lui iunie 2017 (toți indicatorii conform metodologiei ABE). Grupul BRD a înregistrat un cost al riscului pozitiv de 154 milioane RON, mai scăzut cu -42,8% datorită elementelor nerecurente mari înregistrate în 2017. Elementele nerecurente s-au ridicat la 65 milioane RON în primul semestru din 2018 (despăgubiri din asigurări) comparativ cu 272 milioane RON în primul semestru din 2017 (despăgubiri din asigurări şi câştig din vânzarea unui portofoliu de credite neperformante).

În acest context, profitul net s-a ridicat la 757 milioane RON în primul semestru din 2018, în creştere cu +34,5% excluzând elementele nerecurente, graţie creşterii solide a veniturilor şi a costului de risc pozitiv. Rentabilitatea capitalurilor proprii a ajuns la 21,6% în primul semestru din 2018 (20,0% fără luarea în calcul a elementelor nerecurente).

BRD a menţinut rata de adecvare a capitalului la un nivel confortabil de 18,8% la sfârșitul lunii iunie 2018 (la nivel individual, conform Basel 3), faţă 19,4% la sfârșitul lunii iunie 2017, din cauza evoluţiei rezervelor din reevaluare ca urmare a creşterii randamentelor la titlurile de stat.

“În primul semestru al anului 2018, performanţa comercială a rămas robustă, în special pe segmentul retail, după cum arată volumele mai mari de credite şi depozite şi numărul de tranzacţii în creştere, ceea ce a generat o profitabilitate solidă. Soluţiile noastre de internet şi mobile banking sunt permanent îmbunătăţite şi dezvoltate, răspunzând proactiv cerinţelor tuturor clienţilor noştri, inclusiv a celor mai abili din punct de vedere digital. Pe viitor, BRD îşi va păstra angajamentul de finanţare a economiei româneşti printr-o ofertă bine adaptată, şi va continua să îşi rafineze modelul de afaceri pentru a asigura o creştere sustenabilă”, a declarat François Bloch, Directorul general al BRD Groupe Société Générale.

Rezultatele financiare ale Grupului BRD la finalul primelor şase luni ale anului 2018 sunt disponibile pentru public şi investitori pe site-ul web al băncii, www.brd.ro, începând cu ora 09:00. Copii ale documentelor vor putea fi obţinute, la cerere, gratuit, la sediul central al BRD - Groupe Société Générale, situat în Bulevardul Ion Mihalache nr. 1-7, sector 1, Bucureşti.

(*) Variatii la curs valutar constant

BRD - Groupe Société Générale operează o reţea de 754 de unităţi. BRD ocupă o poziţie importantă pe piaţa românească a cardurilor, cu aproximativ 2,4 milioane de carduri şi o reţea de acceptare de aproximativ 27 000 POS-uri şi mai mult de 1 500 ATM-uri. Activele totale ale băncii erau, la finalul lunii iunie 2018, de 52,4 mld RON.

BRD face parte din Grupul Société Générale, unul dintre cele mai mari grupuri europene de servicii financiare. Grupul are 147 000 de angajaţi în 67 de ţări şi peste 31 de milioane de clienţi în întreaga lume, în trei activităţi-cheie:

Retail banking în Franţa

Retail banking internaţional, asigurări şi servicii financiare pentru segmentul corporate

Polul Mari Clienţi şi Soluţii pentru Investitori.

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Analiza

Creditele de nevoi personale cu cele mai mici dobanzi

CEC Bank a anuntat o promotie la creditele de nevoi personale, cu o dobanda de 7,9%, valabila pentru cei care-si incaseaza veniturile intr-un cont al bancii, cea mai mica dintre un numar de 13 astfel de imprumuturi acordate de 9 banci, conform topului realizat de detalii

Indicatorii sistemului bancar la finalul anului 2023

indicatorii agregati ai bancilor romanesti la finalul anului 2023, calculati pe baza informatiilor din raportarile prudentiale neauditate, trimise la Banca Nationala a Romaniei (BNR) de instituțiile de credit, persoane juridice romane și de sucursalele din Romania ale institutiilor detalii

La care banci se poate face actualizarea online a datelor de catre firme

Actualizarea online a datelor firmelor, pe site-urile sau in aplicatiile bancilor, este posibila la doar trei institutii de credit, la restul fiind nevoie de prezenta intr-o sucursala. ING Bank a anuntata ca a introdus opțiunea de actualizare a datelor 100% detalii

Conturi bancare gratuite pentru incasarea salariului, pensiei si indemnizatiilor sociale. Dar cine poate sa-si faca unul?

Legea care permite in prezent celor fara conturi bancare sa-si deschida unul nou, denumit cont de baza, fara comisioane de deschidere, inchidere si retragere numerar la bancomat, a fost modificata de Parlament. Noua varianta a acestei legi, care mai asteapta detalii

- Indicatorii sistemului bancar la finalul trimestrului 3 din 2023

- Indicatorii sistemului bancar la finalul T2 2023

- Genoxinvest, o frauda online deghizata in platforma de investitii in criptomonede

- Raiffeisen nu-si despagubeste clientii fraudati online

- BRD plateste o dobanda de doar 0,1% la depozitele vechi, in stoc

- Bancile au facut un profit record de 10 miliarde lei in 2022

- Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul, obligati de judecatori sa achite prima de stat unui fost client

- Profitul bancilor, in crestere cu 19%

- Indicatorii sistemului bancar la finalul T1 2022

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

Profil de Bancher

-

Peter Bosek, Member of the Management Board with responsibility for Retail Banking

Erste Bank

Appointed until December ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- Inflația anuală a crescut marginal

- Comerțul cu amănuntul - în creștere cu 7,7% cumulat pe primele 9 luni

- România, pe locul 16 din 27 de state membre ca pondere a datoriei publice în PIB

- România, tot prima în UE la inflația anuală, dar decalajul s-a redus

- Exporturile lunare în august, la cel mai redus nivel din ultimul an

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- România, tot prima dar în trendul UE la inflația anuală

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

- Prețurile industriale - scădere în august dar indicele anual a continuat să crească

- România, pe locul 4 în UE la scăderea prețurilor agricole

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

- Industria prelucrătoare a trecut pe plus în aprilie 2024

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

plati online

ING respinge in mod constant platile facute online cu cardurile ... detalii

-

!

Greu cu limba romana! Ce legatura are cuvantul "ecosistem" din limba romana cu sistemul de plati ... detalii

-

Bancnote vechi

Am 2 bancnote vechi:1-1000000lei;2-5000000lei Anul ... detalii

-

Bancnote vechi

Numar de ... detalii

-

Bancnote vechi

Am 3 bancnote vechi:1-1000000lei;1-5000lei;1-100000;mai multe bancnote cu eclipsa de ... detalii