Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

• Avem avantajul ultimului sosit: sistemul de plăți introdus în România acum 24 de ani este printre cele mai performante din lume

• În ultimii 35 de ani sistemul bancar românesc s-a reinventat

• În perioada crizei financiare, din România nu au plecat bănci pentru că ar fi avut ele probleme aici, ci pentru că băncile mamă aveau probleme

• Sunt foarte puține domenii în care există un standard profesional atât de ridicat, ca al celor care lucrează în domeniul bancar

• Consumatorii primesc zeci de pagini de documente pentru un credit mărunt, pe care nici nu au timp să le citească

• Băncile trebuie să păstreze siguranța consumatorului și a băncii, dar să simplifice procedurile, instrucțiunile pentru creditare și toată comunicarea cu consumatorul

• În România plățile electronice și utilizarea cardurilor au prins foarte bine la consumatori

• Plățile prin QR code-ul se vor extinde tot mai mult în țara noastră. Față de card, avantajul este că banii intră în câteva secunde în cont

• Cu ajutorul conciliatorilor CSALB tensiunile dintre consumatori și bănci s-au estompat

• În zonele urbane din marile orașe incluziunea financiară depășește 80%

• Soluționare amiabilă are și un efect educativ: cu ajutorul conciliatorilor oamenii înțeleg propria lor situație financiară mai bine decât în fața instanței

• BNR nu a avut nicio restanță în supravegerea bancară. Când o bancă s-a aflat în dificultate, nu a fost lăsată să ajungă până la faliment

• Sistemul bancar românesc este deosebit de bine pregătit pentru orice fel de șocuri

Daria Niculcea, director executiv Juridice.ro:

Ne aflăm într-o perioadă în care avem acces la atât de multe resurse, educație și oportunități, încât putem spune că trăim vremuri foarte bune. Cum percepeți această perioadă?

Radu Ghețea, președinte Libra Inteet Bank, președinte de onoare ARB:

Au fost și vremuri când optimismul era mai sigur. Adică nu aveam războaiele atât de aproape de noi. Iată că vorbim la plural despre războaie!

Dacă este să vorbim despre sistemul bancar, trăim o perioadă foarte bună, așa este. Sistemul bancar românesc oferă produse și servicii la un nivel care depășește de multe ori sistemele bancare din țări cu tradiție în acest domeniu.

Ați remarcat cât de ușor puteți opera cardurile emise în România în toată lumea, fără probleme. Există o teorie care spune de avantajul ultimului sosit. Noi am fost printre ultimele țări din Europa care au introdus metodele modee de plată, servicii și produse bancare noi. Dar, când le-am introdus, am beneficiat de ultima tehnologie disponibilă.

De exemplu, Franța și Germania au introdus sistemele de plăți acum aproximativ 70 de ani. În România l-am introdus acum 24 de ani, iar la acel moment aș putea spune că noi aveam cel mai bun sistem de plăți din lume, nu doar din Europa. Era cea mai securizată și întrunea cele mai multe standarde.

Un alt exemplu este America, unde sistemul a rămas tributar cecurilor în relația cu persoanele fizice. Acele hârtii prin care cineva împuteicește banca să facă o plată în contul altcuiva. Acum 10-12 ani am discutat în Asociația Română a Băncilor dacă să continuăm și noi cu cecurile sau să rămânem doar cu plățile electronice.

În ultimii 35 de ani, pot spune că sistemul bancar românesc s-a reinventat. În comunism sistemul bancar era format din 4 bănci de stat care finanțau comerțul exterior, agricultura, industria și marile proiecte precum Canalul Dunăre-Marea Neagră, metroul. Creditele se dădeau pe baza planului, iar la final datoriile erau compensate, adică șterse. Plecând de la acea realitate, România a ajuns să aibă printre cele mai sigure și performante sisteme bancare.

Valeriu Stoica, conciliator onorific CSALB, profesor și avocat:

Deși nu trăim în cea mai bună dintre lumile posibile, când discutăm despre modul în care lumea în care trăim ne dă satisfacție, trebuie să ne gândim, în primul rând, la ce ne dorim noi. Dacă ne evaluăm corect dorințele, vom ști dacă există și spațiul necesar pentru a le împlini. Când ne referim la sistemul bancar, să ne amintim că în urmă cu 30 de ani nu găseai produse bancare în România care să fie cât de cât accesibile. În ultimul deceniu, gama de produse bancare pentru toate categoriile de consumatori este acoperitoare, în măsura în care, repet, fiecare își calibrează corect dorințele.

Este foarte interesant de remarcat că în perioada crizei financiare, din România nu au plecat bănci pentru că ar fi avut ele probleme aici, ci pentru că băncile mamă aveau probleme.

În ultimii ani, băncile din România s-au adaptat în ceea ce privește procedurile intee și calitatea oamenilor care lucrează în fiecare bancă. Dacă ne referim la categoria de profesioniști din România vedem că sunt foarte puține domenii în care există un standard profesional atât de ridicat, ca al celor care lucrează în domeniul bancar.

Cu toate acestea, mai rămân lucruri pe care băncile trebuie să le îndrepte. Spre exemplu, băncile ar trebui să filtreze mult mai bine ce ajunge la consumator dintre reglementările activității bancare. Dacă instituțiile financiare au specialiști care pot înțelege aceste reglementări, oamenii simpli nu pot face asta și nici nu este în sarcina lor.

Astfel, consumatorii primesc zeci de pagini de documente pentru un credit mărunt pe care nici nu au timp să le citească. Instituțiile de credit trebuie să găsească modalități prin care să păstreze siguranța consumatorului și a băncii, dar să simplifice procedurile, instrucțiunile pentru creditare și toată comunicarea cu consumatorul.

Riscul este ca oamenii să nu-și mai citească contractele. Este ca atunci când primești un echipament de uz caznic și o carte întreagă cu instrucțiuni, la care nu te uiți niciodată.

Daria Niculcea:

Fac parte din generația care s-a obișnuit ca totul să fie la un click distanță, ca banii să intre imediat în cont, de exemplu. Cum au reușit băncile să schimbe percepția negativă care a existat în societatea românească față de sistemul bancar?

Radu Ghețea:

S-au făcut multe eforturi în direcția aceasta, iar tehnologia ne-a ajutat foarte mult. În România plățile electronice și utilizarea cardurilor au prins foarte bine la consumatori. Surpriza va apărea în perioada imediat următoare, când sistemul de plăți va integra QR code-ul. Acest sistem se va extinde tot mai mult în țara noastră.

Față de card, avantajul este nu doar că plata se face instant de pe telefonul mobil, ci că banii intră în câteva secunde în contul vânzătorului. Procesarea plății cu cardul poate dura acum și câteva zile, mai ales dacă plata este făcută în zilele de weekend. Partea bună este că oamenii s-au obișnuit cu tehnologia, cu plățile prin telefonul mobil.

Au contat atât efortul băncilor de a face educație financiară, cât și eficiența CSALB. Cu ajutorul conciliatorilor, tensiunile dintre consumatori și bănci s-au estompat. Rezultatele sunt vizibile: dacă acum doi ani vorbeam de cifre în care incluziunea financiară era sub 50%, acum avem medii, precum în zonele urbane din marile orașe, în care incluziunea financiară depășește 80%.

Am 52 de ani petrecuți în sistemul bancar, iar concilierea cu banca făcută prin intermediul CSALB este o etapa foarte importantă. Oamenii au venit în fața conciliatorului, li s-a dat dreptate, iar banca a înțeles când a greșit.

Istoria CSALB a început înainte de 2006-2007, deci înainte de criza pe care am parcurs-o cu toții. Banca Mondială a acordat un grant Asociației Române a Băncilor pentru a crea mediatorul bancar. Lucrurile nu s-au putut finaliza din cauza crizei, iar în 2015 am reușit să înființăm CSALB, entitate care și-a dovedit eficiența.

Valeriu Stoica:

După criza financiară și în perioada înființării CSALB tensiunea dintre consumatori și bănci era foarte mare. Nu toate cauzele erau reale, mai ales că erau persoane care au încercat să stimuleze această tensiune. Unii din motive politice, alții din considerente care nu țin de sistemul bancar.

Acest Centru de soluționare alteativă a litigiilor bancare are marele merit că a degrevat instanțele de judecață și a restabilit înțelegerea între consumatori și banci. Deși nu putem vorbi de un război între consumatori și banci, orice proces este ca un mic război, chiar dacă se poartă cu mijloacele legii.

Prin soluționare amiabilă există și efectul educativ. Cu ajutorul conciliatorilor, oamenii înțeleg propria lor situație financiară mai bine decât în fața instanței. Comunicarea se face direct, iar consumatorii au acces gratuit la adevărați specialiști.

Mai trebuie spus că există și o directivă europeană care îndeamnă fiecare țară să instituie asemenea structuri de soluționare alteativa litigiilor, nu doar în domeniul bancar, ci și în alte domenii. Din fericire, sistemul bancar a fost foarte receptiv.

Impactul sistemului bancar în economie, în general, este decisiv în România. Economia se finanțează cel mai mult prin bănci, nu prin bursă. Asta arată că sistemul bancar s-a dezvoltat mai repede, a avut modalități de comunicare mai bune și a reușit să creeze încredere. Deocamdată sistemul pieței de valori mobiliare pare mai complicat și mai greu de digerat.

Daria Niculcea:

În ultimii 16 ani, de când m-am mutat cu familia în România, nu am auzit de niciun faliment în sistemul bancar, deși înainte au fost probleme în acest sens. Ce a ferit băncile de falimente în perioada recentă?

Valeriu Stoica:

Trebuie să dăm Cezarului ce este al Cezarului: Banca Națională a României nu a avut nicio restanță în ceea ce privește supravegerea bancară. Când au existat semne că o bancă este în dificultate, acea bancă nu a fost lăsată să ajungă până la faliment. S-au găsit metode pentru a redresa banca respectivă sau a fost găsit un investitor care să preia banca aflată în dificultate.

În domeniul bancar, chiar falimentul unei bănci mici creează, din punct de vedere psihologic, o neîncredere foarte mare. Noi am avut o problemă uriașă în perioada 1997-1998 cu Bancorex, care era realmente falimentară, dar s-a evitat panica indusă de un faliment, prin preluarea băncii de către BCR.

Radu Ghețea:

Sistemul bancar românesc este deosebit de bine pregătit pentru orice fel de șocuri. Când se întâmplă ceva în afara țării sau în țară, noi avem mai multe scenarii, dintre care unul este foarte pesimist. Așa s-a întâmplat în pandemie sau când Rusia a atacat Ucraina. Această pregătire vine și din reglementarea foarte strictă a acestui domeniu, la nivel european.

În regulamentele europene din domeniul bancar, practic fiecare frază înseamnă că trebuie să faci ceva. Noi, care lucrăm în sistemul bancar, nu suntem foarte entuziaști de toate cerințele care vin de obicei de la Frankfurt sau de la Londra, unde sunt autoritatea de supraveghere și autoritatea bancară. Dar, pe de altă parte, eu n-am văzut pe nimeni care să aducă argumente solide în a spune că nu trebuie să implementăm aceste regulamente foarte stricte. Singurele argumente pe care le aducem sunt în direcția de a prelungi perioada de implementare.

Comentarii

Nu există comentarii pentru această știre.

Adauga un comentariu

Alte stiri din categoria: CSALB

Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

• Avem avantajul ultimului sosit: sistemul de plăți introdus în România acum 24 de ani este printre cele mai performante din lume• În ultimii 35 de ani sistemul bancar românesc... detalii

La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

"Acolo unde un consumator nu ar avea câștig de cauză în instanță, pentru că, de exemplu, contractul este corect făcut prin raportare la legislația care este acum în vigoare cu... detalii

Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Conciliatorii CSALB explică cele mai importante cazuri de anul acestaÎn primele șase luni din 2023 băncile au acceptat spre negociere 420 cereri trimise de consumatorii de servicii financiare către Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB), conform unui comunicat al institutiei, in care se adauga:Apetitul de negociere al băncilor este cu 27% mai mare față de perioada similară din 2022, iar numărul negocierilor încheiate cu succes a crescut cu 30%.Astfel, până în acest moment, în 340 de cazuri consumatorii au parcurs întregul proces de conciliere (depunere cerere, negociere, hotărâre finală – soluție acceptată de ambele părți), cu o treime mai mulți decât în perioada similară din 2022. Alți 290 de consumatori au ajuns la o înțelegere amiabilă direct cu băncile/IFN-urile, după ce au apelat la CSALB. Față de anul trecut, creșterea acestor... detalii

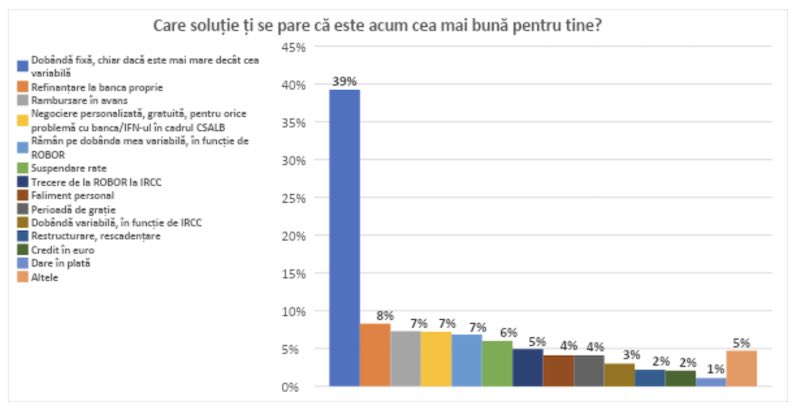

Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

Dobanda fixa la credite este apreciata ca fiind mai convenabila decat cea variabila, chiar daca erste mai mare, conform unui sondaj de opinie realizat de comparatorul bancar Finzoom.ro, la solicitarea... detalii

CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

- Rolul Centrului de Solutionare Alternativa a Litigiilor in domeniul Bancar (CSALB) in sustinerea stabilitatii financiare

- CSALB recomanda bancilor sa nu mai claseze cererile incomplet documentate pentru solutionarea amiabila a litigiilor

- CSALB: bancile s-au impacat in acest an cu 445 de clienti nemultumiti, care au primit concesii in valoare de 1,2 milioane euro

- In ce conditii te poate ajuta banca, atunci cand ai o problema cu creditul - sfaturi de la CSALB

- CSALB: pandemia a umanizat relatia consumator-banca

- Cei care nu-si pot plati ratele amanate la credite pot apela la CSALB

- Negocierea in cadrul CSALB ar putea fi obligatorie inaintea proceselor dintre banci si clienti

- CSALB a reusit sa rezolve 433 de litigii dintre banci si clienti, insa in 51 de cazuri negocierile au esuat: exemple si recomandari

Vezi toate stirile

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, creștere cu 16% în ianuarie 2025

- Deficitul contului curent, aproape 30 miliarde euro în 2024

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

Legislatie

- Decizia nr.105/2007 privind raportarea la Biroul de Credit

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

Lege plafonare dobanzi credite

- Care este dobanda maxima la un credit IFN?

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

Anunturi banci

- BCR este inchisa vineri, 18 aprilie, si luni, 21 aprilie

- Cererile de transfer de bani prin Whatsapp, Telegram, Messenger sunt fraude

- Un telefon sau mesaj care pare de la banca poate fi frauda

- Cererea unui ajutor in bani poate fi o inselaciune

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

Analize economice

- Inflația anuală, redusă la 4,86%

- Comerțul, a cincea lună consecutivă de ajustare a creșterii

- Pensia reală a crescut cu peste 15% anul trecut

- Deficitul bugetar, rezultat slab după primele două luni

- Deficit comercial în creștere cu 38,5% pe ianuarie 2025

Ministerul Finantelor

- Deficitul bugetar, din ce în ce mai mare la început de an

- -8,65% din PIB, deficit bugetar pe anul 2024

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Deficitul comercial pe primele două luni ale anului, majorat cu 35%

- România, campioana europeană la șomajul tinerilor

- România, pe locul trei în UE la creșterea costului salarial în T4 2024

- Producția industrială, scădere conjuncturală în ianuarie 2025

- Datoria publică, 54,6% din PIB la finele lui 2024

Statistici

- România, marginal peste Estonia la inflația anuală

- România, a doua țară din UE ca pondere a salariaților cu venituri mici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Dobanda la euro scade la 2,25%

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- România, la 78% din PIB-ul mediu pe locuitor al UE

- Producția industrială, la cota -1,8% după 11 luni din 2024

- Deficitul contului curent, peste 26 miliarde euro în noiembrie 2024

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate