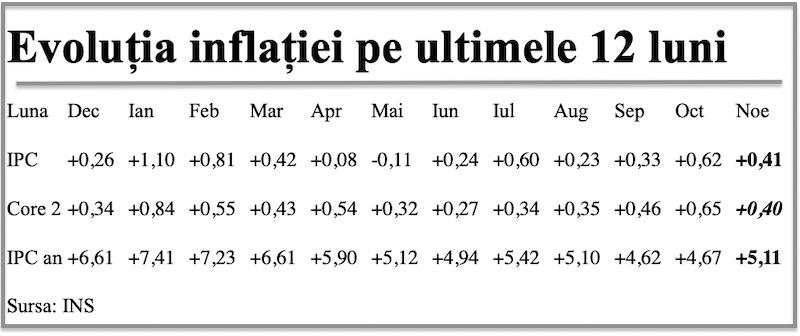

Inflația anuală a crescut în noiembrie 2024 până la 5,11%, potrivit datelor publicate de INS.

Prețurile au avansat per total cu 0,41%, cea mai mică valoare din ultimele trei luni, dar efectul de bază a fost net defavorabil (-0,01% în noiembrie 2023). Influențele principale au venit de la majorarea prețurilor la energia electrică, fructe proaspete și combustibili.

Inflaţia MEDIE anuală a coborât la 5,7%, de la 5,8% anterior, iar creșterea prețurilor de la începutul anului în curs a ajuns la 4,84%, epuizînd aproape integral spațiul disponibil în estimarea oficială recentă (4,9% pentru finalul anului). Totuși, valoarea de referință pentru politica monetară, indicatorul CORE 2 ajustat, a scăzut până la 0,40%, evoluție pozitivă în contextul dat.

Pe metodologia europeană, inflația înregistrată de România în noiembrie 2024 a fost de 0,32%, sub cel pe model național, iar rata anuală a inflației a fost de 5,4%, cu 0,3 puncte procentuale peste cea autohtonă (media pe ultimele 12 luni a ajuns la 6%). Acestea sunt datele în termeni comparabili pe plan internațional, ce vor fi prezentate de Eurostat.

Prețurile produselor alimentare au crescut într-un ritm relativ redus (+0,19%) față de cel general. Creșterea sezonieră semnificativă de la fructe proaspete (+6,55%) a fost anulată de scăderile înregistrate la legume și conserve de legume (-1,63%), precum și la citrice și alte fructe meridionale (-3,64%), chiar dacă ouăle s-au scumpit cu 1,30%.

[1]

Totuși, trebuie semnalate avansurile moderate dar generalizate consemnate la produse alimentare precum carnea și preparatele din carne (+0,32%, cu +0,58% la porc dar +0,10% la pasăre), lapte și produse lactate (+0,44%, cu +0,93% la telemea de vacă), ulei comestibil (+0,43%) și produse de franzelărie (+0,24%).

Cea mai mare contribuție la creșterea inflației au adus-o mărfurile nealimentare, cu o creștere peste media generală (+0,61%). Energia electrică (+3,41%), gazele (+0,95%) și combustibilii (+0,56%) au generat împreună aproape trei cincimi din majorarea generală a prețurilor. Mișcări mai semnificative au fost la încălțăminte (+0,74%), îmbrăcăminte (+0,52%) și detergenți (+0,47%).

Pe segmentul de servicii, indicele s-a situat sub media generală (+0,29%), cu cele mai importante creșteri la igienă și cosmetică (+1,35%) și la îngrijire medicală (+0,85%). Transportul aerian s-a ieftinit cu -8,24% față de luna anterioară dar a păstrat un +9,30% pe ultimele 12 luni. De reținut scăderile înregistrate în luna octombrie 2024 la telefon (-1,34%) și apă, canal, salubritate (-0,65%).

Evoluție pozitivă, indicatorul CORE 2 ajustat, important pentru politica monetară, a scăzut la +0,40%, marginal sub IPC per total, după patru luni anterioare de creștere sistematică. Una peste alta, nivelul inflației și contextul incertitudinilor în creștere confirmă păstrarea prudentă a dobânzii de politică monetară.

[2]

Situația rămâne problematică, după majorarea pensiilor cu circa 40% în termeni nominali (+33% ca putere de cumpărare) și a menținerii unui ritm ridicat al majorărilor salariale în termeni reali (aproape +9%), deși productivitatea muncii a fost în scădere de la începutul anului. Cererea astfel inflamată nu și-a găsit o contrapartidă în rezultatul economic anemic (+0,8% pe primele trei trimestre).

Reamintim, traiectoria inflației a fost repoziționată semnificativ mai sus pe termen scurt. Respectiv, 4,9% în loc de 4% la finalul lui 2024, după ce la finele T3 se ajunsese la 4,6% în loc de 4,2% iar efectul de bază va fi defavorabil și în ultima lună a anului. Se prefigurează deja o traversare conjuncturală a pragului de 5%.

Deși proiecția pentru T4 2025 s-a modificat marginal (de la 3,4% la 3,5%), diferențele de parcurs trimestrial implică o inflație medie pe anul viitor în jur de 4%. Chiar dacă primul trimestru va indica o scădere semnificativă, efectul de bază clar defavorabil în T2 (valorile mici de inflație din perioada aprilie – iunie 2024) va readuce creșterea prețurilor spre nivelul de 4,5%, înainte de a reintra pe trendul de scădere.

[3]

Astfel, se va încerca pe parcursul anului viitor o stabilizare la limita superioară a intervalului țintă de 2,5%+/-1%.

Ar fi nevoie de politici publice corelate mai bine cu politica monetară, cu măsuri fiscal-bugetare care să reducă deficitul public, fără a împinge economia în recesiune. Tarifarea curentului electric, cu pondere relativ ridicată în coșul de consum (4,69%), unde scumpirea ar putea fi considerabilă, rămâne critică .