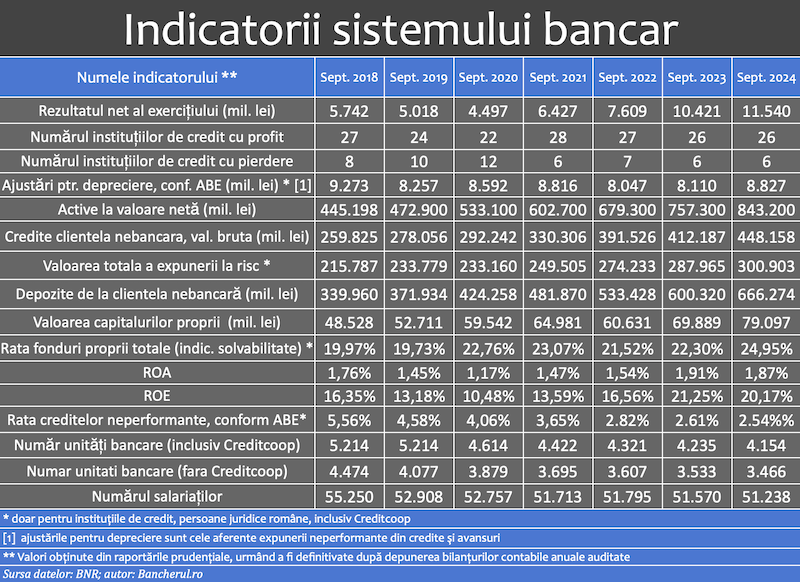

Cele 32 de institutii de credit din Romania si-au sporit profitul net cu 11%, echivalentul a 1,1 miliarde lei, la 11,5 miliarde lei, in primele 9 luni din acest an, comparativ cu aceeasi perioada din 2023, conform datelor statistice furnizate de Banca Nationala a Romaniei (BNR).

Un numar de 26 de banci au inregistrat profit, in timp ce 6 au raportat pierderi.

Valoarea activelor detinute de banci, dintre care jumatate sunt credite, a avut o crestere anuala asemanatoare cu profitul, de 11%, echivalentul a 86 miliarde lei, pana la 843 miliarde lei, la finalul lunii septembrie 2024.

Creditele la valoarea bruta (inclusiv provizioanele) au avansat cu aproape 9%, echivalentul a 36 miliarde lei, la un total de 448 miliarde lei.

Ajustarile pentru depreciere (provizioanele pentru riscul de credit) au crescut tot cu 9% (700 milioane lei) la 8,8 miliarde lei.

Depozitele atrase de banci de la populatie si firme au avut o ascensiune anuala de 11%, echivalentul a 66 miliarde lei, la 666 miliarde lei, cu 218 miliarde lei mai multe decat creditele.

Solvabilitatea bancilor, in crestere la 25%

Solvabilitatea bancilor (ponderea fondurilor proprii din active) a inregistrat o crestere anuala importanta, de la 22% in septembrie 2023 la aproape 25% in septembrie 2024, cu mult peste nivelul minim legal de 8%.

In ultimele doua trimestre s-a inregistrat o crestere de cate un punct a solvabilitatii bancilor, pe fondul emiterii de catre banci a unor obligatiuni cu scopul indeplinirii cerintelor minime de fonduri proprii si datorii eligibile (MREL) stabilite la nivel european.

Conform precizarilor BNR, „conceptul MREL a apărut ca o consecință a trecerii de la „bail out” la „bail in” pentru a crea

premisele ca, la momentul rezoluției, instituțiile de credit să dispună de suficiente pasive care să poată fi folosite la absorbția pierderilor și la recapitalizare.

Prin urmare, instituțiile de credit trebuie să constituie un stoc minim de fonduri proprii și datorii eligibile pentru absorbția pierderilor și acoperirea necesarului de recapitalizare, care să fie poziționate corespunzător în ierarhia creanțelor, să aibă scadențe suficient de lungi, să confere certitudine juridică în contextul aplicării instrumentului de recapitalizare internă și să nu inducă efecte de contagiune în sistemul financiar și în economie în ansamblul său.

Banca Națională a României (BNR), în calitate de autoritate de rezoluție (AR), stabilește o cerință minimă de fonduri proprii şi datorii eligibile pentru fiecare instituție de credit (IC) aflată în responsabilitatea sa, la nivel individual și (sub) consolidat, în conformitate cu legislația națională (Legea nr. 312/20153) și având în vedere actele delegate și de punere în aplicare adoptate de Comisia Europeană prin care sunt reglementate aspecte care fac obiectul MREL (Regulamentul Delegat (UE) 2016/1450).”