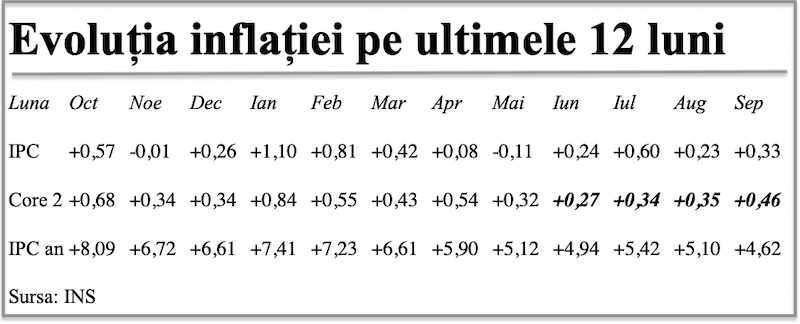

Inflația anuală a scăzut în septembrie 2024 până la 4,62%, potrivit datelor publicate de INS.

În a noua lună a anului, prețurile au avansat per total cu 0,33%, în principal sub efectul creșterii prețurilor la tutun (după majorarea accizelor), legume și fructe meridionale. În scăderea indicelui prețurilor de consum a contat efectul de bază (valoarea din septembrie 2023 a fost de +0,79%).

Totodată, inflaţia MEDIE anuală a coborât la 6,1%, de la 6,5% anterior, iar creșterea prețurilor de la începutul anului în curs a ajuns la 3,77%. De reținut, însă, valoarea de referință pentru politica monetară, indicatorul CORE 2 ajustat, a fost de +0,46%, în creștere pentru a treia lună consecutiv.

Pe metodologia europeană, inflația înregistrată de România în septembrie 2024 a fost de 0,40%, peste cea pe model național iar rata anuală a inflației a fost de 4,8%, cu 0,2 puncte procentuale peste cea autohtonă (media pe ultimele 12 luni a ajuns la 6,4%). Acestea sunt datele în termeni comparabili pe plan internațional, ce vor fi prezentate de Eurostat.

Prețurile produselor alimentare au crescut într-un ritm mai mult decât dublu (+0,79%) față de cel general. Creșterile de la unele produse, precum citrice și alte fructe meridionale (+7,48%) sau legume și conserve de legume (+2,67%, cu cartofii pe invers, -5,23%), au fost însoțite de avansuri semnificative la produse de bază precum pâine (+0,66%) sau lactate (+0,64%).

[1]

Cea mai mare contribuție la scăderea inflației a adus-o ieftinirea combustibililor (-1,86%), cu efect de circa o treime mai puțin la inflația per total. Indicele produselor nealimentare a fost marginal negativ (-0,02%), în pofida unor creșteri de +1,51% la tutun și, atenție, +1% la îmbrăcăminte.

Pe segmentul de servicii, indicele s-a situat ușor peste media generală (+0,39%), cu cele mai semnicative creșteri la igienă și cosmetică (+0,87%) și la îngrijire medicală (+0,85%).

Transportul aerian s-a ieftinit cu -1,67% față de luna anterioară dar a păstrat un +17,17% pe ultimele 12 luni. De reținut și scăderea înregistrată în luna septembrie 2024 la telefon (-0,43%).

Din păcate, indicatorul CORE 2 ajustat, important pentru politica monetară, a crescut la +0,46% (peste nivelul de la finele T1) , după ce atinsese în iunie cea mai mică valoare de la începutul anului (+0,27%). În contextul incertitudinilor în creștere, datele confirmă păstrarea prudentă a dobânzii de politică monetară.

[2]

Situația rămâne delicată, pe fondul (re)recalculării pensiilor (atenție la majorarea deducerii de la 2.000 lei la 3.000 lei de la 1 octombrie) și a menținerii unui ritm relativ ridicat al majorărilor salariale, deși productivitatea muncii a fost în scădere de la începutul anului. Creșterea puterii de cumpărare a angajaților a ajuns în luna august la 8,3% iar cea a pensionarilor a fost de 8,7%, niveluri cu mult peste realizările din economie (+0,7% pe primul semestru).

Traiectoria estimată de scădere a inflației fusese poziționată semnificativ mai jos pe termen scurt (4% în loc de 4,9% la finalul lui 2024) dar evoluțiile ulterioare nu au confirmat amplitudinea ajustării. La finele T3 s-a ajuns doar la 4,6% în loc de 4,2% iar efectul de bază va deveni defavorabil în ultimele două luni ale anului, ceea ce sugerează o valoare peste pragul de 4% la finalul lui 2024 (oricum, spațiul rămas este 0,23pp cumulat pe ultimele trei luni).

[3]

O scădere semnificativă se va mai produce doar în octombrie 2023, după care va fi greu de înlocuit valorile din noiembrie și decembrie cu unele mai reduse. De-abia în intervalul ianuarie - martie 2025 s-ar putea reintra pe o traiectorie de scădere (sub rezerva unor indexări rezonabile ale veniturilor) dar estimarea inflației anuale în T1 2025 la doar 2,9% va trebui revizuită.

Se va încerca, pe parcursul anului viitor, o stabilizare în partea superioară a intervalului țintă de 2,5%+/-1%. Cu toate acestea, persistă mai multe incertitudini, cea mai importantă pentru coșul de consum fiind eventuala retragere a subvenției la tarifarea curentului electric, cu pondere relativ ridicată în coșul de consum (4,69%) și unde scumpirea se anunță a fi de ordinul zecilor de procente.