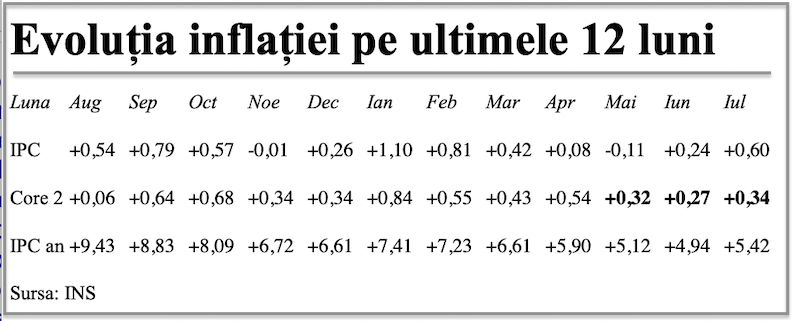

Inflația anuală a crescut înapoi în iulie 2024 până la 5,42%, potrivit datelor publicate de INS.

În a șaptea lună a anului, prețurile au avansat per total cu 0,60%, în principal sub efectul creșterii prețurilor la combustibili și la tutun, după majorarea accizelor. În această evoluție a contat și efectul de bază (avansul prețurilor în iulie 2023 fusese de numai +0,15%).

De reținut, însă, pe contrasens cu situația de moment, inflaţia MEDIE anuală a coborât la 6,8%, de la 7,2% anterior iar valoarea de referință pentru politica monetară, indicatorul CORE 2 ajustat, a crescut doar până la 0,34%, marginal peste valoarea din luna mai, ceea ce indică o stabilizare a situației.

Pe metodologia europeană, inflația înregistrată de România în iulie 2024 a fost de 0,59%, aproape identică cu cea pe model național, însă rata anuală a inflației a fost de 5,8%, cu 0,4 puncte procentuale peste cea autohtonă (media pe ultimele 12 luni a ajuns la 7,1%). Acestea sunt datele în termeni comparabili pe plan internațional și care vor fi prezentate de Eurostat.

Contrar percepției publice, prețurile produselor alimentare au crescut relativ puțin per total (+0,11%). Creșterile de la unele produse, precum făină (+1,28%, dar -30,5% față de iulie 2023), carne, preparate și conserve din carne (+0,35%, însă +3,30% pe ultimele 12 luni) sau băuturi alcoolice (+0,56%) au fost amortizate de legume (cu catofii la -4,54%) și fructe proaspete (-4,66%), plus ieftinirile mai mici la zahăr (-0,63%), pește proaspăt (-0,47%), ulei comestibil (-0,27%) ș.a.

[1]

Noile accize au dus la scumpirea cu 2,94% a combustibililor, care au dat în mod nemijlocit aproape jumătate din inflația per total. Li s-a adăugat creșterea (în continuare) a prețurilor la țigări și tutun (+0,35%), cu o o altă influență negativă de peste o treime asupra indicelui lunar de prețuri.

Astfel, la mărfuri nealimentare, indicele pe marile categorii de produse și servicii a fost cel mai ridicat (+0,90%), inclusiv prin evoluțiile pe segmentele de gaze (+1,08%) și energie electrică (+1,12%).

În rest, prețurile au continuat să avanseze mai moderat, de pildă +0,28% la medicamente, +0,25% la detergenți, +0,23% la îmbrăcăminte sau 0,16% la încălțăminte.

Pe segmentul de servicii, indicele s-a situat peste media generală (+0,74%), cu cele mai importante creșteri la apă, canal, salubritate (+2,01% și +15,62% pe ultimele 12 luni !), restaurante, cafenele, cantine (+0,98%), igienă și cosmetică (+0,72%) și la îngrijire medicală (+0,46%). Transportul aerian s-a scumpit cu 17,56% dar are o pondere foarte redusă.

Indicatorul CORE 2 ajustat, important pentru politica monetară, a crescut la 0,34%, după ce atinsese în iunie cea mai mică valoare de la începutul anului, în apropierea nivelului de 0,32% consemnat în luna mai. În contextul evoluțiilor regionale, datele confirmă reducerea prudentă a dobânzii de politică monetară pentru a ajuta creșterea economică.

[2]

Situația rămâne complicată, pe fondul apropiatei recalculări a pensiilor și a menținerii unui ritm relativ ridicat al majorărilor salariale, deși productivitatea muncii a fost în scădere de la începutul anului. Creșterea puterii de cumpărare a angajaților și a pensionarilor a fost de peste 7%, ceea ce s-a văzut inclusiv în creșterea creditării la mijlocul anului 2024.

Potrivit estimării recente a BNR, traiectoria de scădere a inflației, deși poziționată mult mai jos pe termen scurt (4% în loc de 4,9% la finalul lui 2024), ar urma să aibă o revenire în primăvara anului 2025 în contextul deficitelor gemene, pentru a reintra în coridorul-țintă vizat oficial după mijlocul anului viitor.

[3]

Efectul de bază va deveni favorabil în următoarele trei luni, când valorile relativ ridicate din intervalul august – octombrie 2023 ar urma să fie înlocuite cu unele mai reduse. Situația se va repeta în ianuarie-februarie 2025, ceea ce explică în bună parte scăderea inflației anuale în T1 2025 sub pragul de 3%. Ea va fi urmată de o stabilizare în partea superioară a intervalului țintă de 2,5%+/-1%.