BCR inregistreaza o pierdere de 91,6 milioane lei in T3 2011

Grupul BCR a inregistrat in trimestrul trei din 2011 o pierdere neta de 91,6 milioane lei, fata de un profit de 101,6 milioane in trimestrul anterior, anunta banca intr-un comunicat.rnrnProfitul net consolidat al grupului BCR atribuibil proprietarilor firmei mamă (Erste Group) a scăzut, în comparaţie trimestrială, în principal datorită creşterii provizioanelor, profitul net de 82,0 milioane RON (19,8 milioane EUR) din T2 transformându-se în T3 într-o pierdere de 90,5 milioane RON (21,3 milioane EUR), anunta banca iintr-un comunicat.rnrnProfitul net a scăzut în trimestrul trei (T3) in special pe seama unei creşteri mai mari a provizioanelor de risc. In acest context, profitul net după interese minoritare înregistrat in primele noua luni din 2010 se ridica la 67,6 mil. RON (16,1mil. EUR). rnrnI.DATE REFERITOARE LA GRUPUL BCR (1):rnrnBCR înregistrează un rezultat operaţional solid, în comparaţie trimestrială, în pofida revenirii economice lente rnrnProfitul operaţional a atins 1.889,0 mil. RON (449,1 mil. EUR), în scădere cu 18% faţă de anul trecut într-un mediu economic dificil. Totuşi, rezultatul operaţional trimestrial se menţine solid (638,0 mil. RON in T3) şi aproape constant de la trimestru la trimestru (642,2 mil. RON în T2) în ciuda revenirii economice lente şi a condiţiilor dificile ale pieţei: marjele de dobândă aflate sub presiune continuă şi O cerere eligibilă de credite scăzută. rnrnCosturi bine administrate, venituri afectate de încetinirea revenirii economice rnrnCheltuielile operaţionale s-au menţinut aproape constante, în comparaţie anuală (+1,3%), ajungând la 1.261,8 mil. RON (300,2 mil. EUR). În T3, cheltuielile operaţionale chiar au scăzut cu 6.2%, în comparaţie trimestrială, fiind bine administrate având în vedere contextul inflaţionist. rnVenitul operaţional a scăzut cu 11,2%, în comparaţie anuală, mai ales datorită scăderii ratelor de dobândă şi a cererii eligibile de creditare scăzute. În acelaşi timp, venitul operaţional în T3 s-a menţinut relativ constant fata de trimestrul precedent, datorită unei valori foarte bune a veniturilor din tranzacţionare, contrabalansând o scădere a venitului din dobânzi şi din comisioane.rnrnRaportul cost-venit s-a îmbunătăţit, ajungând la 40% la finalul lunii septembrie 2011, deşi a fost afectat de limitarea generării de venituri. rnProfitul net a scăzut în trimestrul trei (T3) in special pe seama unei creşteri mai mari a provizioanelor de risc. In acest context, profitul net după interese minoritare înregistrat in primele noua luni din 2010se ridica la 67,6 mil. RON (16,1mil. EUR). rnrnAdministrarea prudentă a riscului rnrnCostul net cu provizioanele de risc pentru credite a rămas aproape constant în comparaţie anuală. Creşterea provizioanelor în T3 faţă de T2 cu 35,8% (663,2 mi. RON în T3 versus 488,5 mil. RON în T2) reflectă încetinirea revenirii economice şi o abordare prudentă in contextul actual intern şi internaţional. Formarea creditelor neperformante (NPL) s-a accelerat în T3 pe fondul unei reveniri economice care încetineşte – segmentul corporate rămâne principalul generator de volume noi de NPL. Volumul NPL rămâne însă la un nivel care poate fi administrat bine, cu o rată de acoperire de 118% (garanţii şi provizioane). rnrnDezvoltarea afacerilor se desfăşoară mai lent, din cauza încetinirii revenirii economice rnrnPortofoliul de credite al BCR continuă să crească, mai ales datorită performanţei creditării pe sectorul corporate. Creditarea retail a revenit datorită volumelor în creştere în T3 (+8,8% în comparaţie trimestrială). Cota de piaţă a BCR pe total creditare a rămas în jur de 22% la finalul lunii septembrie, în timp ce cota de piaţă pe segmentul credite imobiliare în EUR a crescut la aproximativ 29% (aproape +1 pp de la începutul anului până în prezent). rnrnDepozitele atrase au crescut cu circa 3% de la începutul anului depăşind tendinţele pieţei. rnrnActivele totale ale BCR au crescut modest, cu 1,1% (843,6 mil. RON.) de la începutul anului ajungând la 74.456,0 mil. RON (17.087,0 mil. EUR) BCR menţinându-şi poziţia de lider, cu o cotă de piaţă de 20%.rnrnBanca beneficiază de o lichiditate şi de o bază de capital solide, peste valorile minime de reglementare. rnrn„Revenirea economică a avut un ritm mai lent decât ne aşteptam. Acest fapt se reflectă în evoluţia afacerilor clienţilor noştri, în veniturile acestora, în tranzacţiilor pe care aceştia le efectuează cu BCR, a declarat Dominic Bruynseels preşedinte executiv al BCR. Totuşi, rezultatul operaţional al BCR este solid şi managementul riscului este corect şi prudent. Ne vom strădui să continuăm îmbunătăţirea performanţei noastre pe toate zonele de activitate, muncind mai eficient şi inteligent pentru a face fata la mediul economic. Erste Group îşi menţine şi chiar întăreşte angajamentul faţă de BCR şi România. Continuăm să lucrăm împreună cu clienţii noştri, încercând să îi ajutăm, şi străduindu-ne să susţinem şi să ajutăm accelerarea revenirii economice în România,” a adăugat dl. Bruynseels.rnrnII. PERFORMANŢA FINANCIARĂ GENERALĂ A GRUPULUI BCRrnrnProfitul operaţional al Grupului BCR a atins 1,889.0 mil. RON (449.1 mil .EUR) de la începutul anului, în scădere cu 18% de la 2.304,4 mil. RON (550,7 mil EUR) la finalul lunii septembrie 2010, mai ales ca urmare a scăderii venitului operaţional, dar se menţine solid la nivel trimestrial având în vedere încetinirea revenirii economice. rnrnVenitul operaţional net a scăzut cu 11,2% în comparaţie anuală, atingând 3.150,8mil. RON (749,1 mil. EUR) de la 3.549,9 mil. RON (848,3 mi. EUR). Principala cauză a acestei scăderi a fost scăderea ratelor de dobândă şi comprimarea marjelor de profit având impact asupra venitului din dobânzi (în scădere cu 17,4% sau 504,0 mil. RON) la care se adaugă şi cererea eligibilă de credite scăzuta şi concurenţa în creştere pentru atragerea clienţilor cu bonitate. rnrnVenitul net din comisioane a crescut cu 3,2% ajungând la 444,8 mil. RON (105,7 mil. EUR) faţă de 430,9 mil. RON (103,0 mil. EUR) la finalul lunii septembrie 2010, creştere determinata de rezultatul pozitiv din credite, care a urmat impactului negativ puternic din T3 2010 asupra comisioanelor pe care l-a avut alinierea legislaţiei creditelor pentru consumatori la normele europene, ceea ce a restructurat fluxurile de afaceri şi a afectat venitul din comisioane al băncii, atât în ceea ce priveşte creditele în sold, cât şi cele nou acordate. rnrnRezultatul net din tranzacţionare a contribuit cu 323.1 mil. RON la venituri de la începutul anului (76,8 mil. EUR), în creştere cu 39,2% în comparaţie anuală, (232,1 mil. RON la finalul lunii septembrie 2010), mai ales ca urmare a evoluţiei tranzacțiilor pe cursul valutar, BCR menţinându-şi poziţia de lider pe piaţa de titluri şi obligaţiuni. rnrnCheltuielile operaţionale s-au menţinut la un nivel constant (+1.3% în comparaţie anuală) atingând 1.261,8 mil. RON (300,0 mil. EUR) faţă de 1.245,5 mil. RON (297,6 mil. EUR). Aceste cifre dovedesc o administrare buna a costurilor, în ciuda majorării cotei de TVA de la mijlocul anului 2010 şi a mediului inflaționist. BCR şi-a continuat investiţiile în ”costuri bune”, mai ales în instruirea personalului, dezvoltarea canalelor alternative, ca şi in modernizarea reţelei de unităţi – toate acestea având ca rezultat costuri mai ridicate cu amortizarea. rnrnProvizioanele nete pentru credite şi avansuri acordate clienților au atins 1.609,1 mil. RON (382,5 mil. EUR) de la începutul anului şi a rămas oarecum constant în comparaţie anuală (1,590.3 mil. RON după primele 9 luni în 2010), ceea ce reflectă întârzierea revenirii economice. NPL se menţin la un nivel acceptabil, reprezentând 20.8% din portofoliul total de credite la finalul lunii septembrie. Grupul BCR se bucură de o rată buna de acoperire a creditelor neperformante, de 118% (cu garanţii şi provizioane). Segmentul corporate a contribuit în principal la volumele NPL nou-generate, iar IMM-urile încă se confruntă cu constrângeri severe de lichiditate şi unele companii mari au reintrat în incapacitate de plată după restructurare. Se aşteaptă o revenire treptată, după accelerarea creşterii economice. rnrnIndicatorul creditelor neperformante pe segmentul retail este destul de stabil de la începutul anului, datorită formării NPL noi destul de reduse, abordării conservatoare a creditării în valută, foarte bunei calităţi a creditelor generate în ultimii doi ani precum şi eficienţei procesului de recuperare a creanţelor. rnrnBCR continuă să se concentreze pe administrarea activă şi prudentă a riscului, ceea ce înseamnă în principal reeşalonare şi restructurare a creditelor clienţilor aflaţi în dificultate, recuperare mai eficientă a creanţelor şi îmbunătățirea proceselor de aprobare şi monitorizare. rnrnProfitul net consolidat după taxe şi interese minoritare a atins 67,6 mil. RON (16,1 mil. EUR) de la începutul anului, în scădere cu 86,3% faţă de 494,5 mil. RON (118,2 mil. EUR), mai ales cauzat de scăderea venitului operațional şi creşterea provizioanelor în creditarea corporate. Rentabilitatea capitalurilor proprii a scăzut până la 1.3% la finalul lunii septembrie 2011 (9.5% la 9 luni 2010) ca rezultat al restrângerii veniturilor şi întăririi poziţiei de capital. rnrnIndicii de solvabilitate se menţin peste nivelurile reglementate. Raportul fondurilor proprii de nivel 1+2 în T3 2011: aproximativ. 10.7% conform RAS faţă de min. 10% conform cerinţelor curente ale BNR. De asemenea, indicatorul de solvabilitate de 16.4% (Grup BCR, IFRS, 30 iunie 2011) arată clar forţa BCR şi susţinerea Erste Group. (RAS: Standardele contabile româneşti)rnrnRaportul cost-venit se menţine la 40% la finalul lunii septembrie 2011 deşi a fost afectat de limitarea generării de venituri (35,1% la finalul lunii septembrie 2010).rnrnErste Group îşi creşte angajamentul faţă de BCR şi faţă de România aşa cum dovedesc ultimele evenimente. Astfel, s-a anunțat recent o creştere a capitalului BCR de 144 mil. EUR. Astfel, BCR îşi va creşte capacitatea de a finanța economia reală odată ce economia începe să îşi accelereze revenirea. În acelaşi timp, Erste Group se pregăteşte să îşi crească participaţia la BCR achiziţionând participațiile SIF-urilor – procesul este de asemenea în desfăşurare. Banca mamă este pregătită să susțină BCR, la nevoie, cu finanţare şi capital. rnrnIII. COMPARAŢIA REZULTATELOR FINANCIARE TRIMESTRIALE: (2)rnrnProfitul operaţional trimestrial al Grupului BCR se menţine solid în contextul unei reveniri economice lente. Rezultatul pe T3 s-a ridicat la 638,0 milioane RON (149,8 milioane EUR) fiind aproape egal cu rezultatul din T2 de 642,2 milioane RON (155,2 milioane EUR) datorită unui management bun al costurilor – cheltuielile operaţionale în T3 s-au redus cu 6,2%, în comparaţie trimestrială, combinate cu un venit operaţional trimestrial solid. rnrnVenitul operaţional net pe T3 s-a ridicat la 1.032,9 milioane RON (242,5 milioane EUR) menţinându-se aproape constant (-2.8% în comparaţie trimestrială) comparativ cu 1.063,1 milioane RON (256,9 milioane EUR) în T2. Performanţa stabilă a venitului operaţional net este un rezultat al venitului net din tranzacţionare foarte bun care a compensat declinul venitului net din dobânzi. rnrnVenitul net din dobânzi a scăzut cu -4.2%, în comparaţie trimestrială, la 745,6 milioane RON (175,1 milioane EUR) de la 778,3 milioane RON (188,1 milioane EUR) în T2 datorită scăderii continue a marjelor ratei dobânzii, ca şi datorită cererii eligibile încă reduse pentru credite şi a concurenţei crescânde pentru afaceri de calitate. rnrnVenitul net din comisioane a scăzut uşor cu 3,6% de la 148,0 milioane RON (35,8 milioane EUR) în T2 2011 la 142,7 milioane RON (33,5 milioane EUR) în principal datorită unei reduceri a volumelor de credite noi.rnrnRezultatul net din tranzacţionare a avut o contribuţie extrem de pozitivă de 144,7 milioane RON (34,0 milioane EUR) la rezultatele din T3 crescând cu 5,8%, în comparaţie trimestrială, de la 136,8 milioane RON (33,0 milioane EUR) datorită tranzacţiilor de schimb valutar mai numeroase. rnrnCheltuielile operaţionale au scăzut cu 6,2%, în comparaţie trimestrială, la 394,9 milioane RON (92,7 milioane EUR) de la 420,9 milioane RON (101,7 milioane EUR) în T2 2011, cel mai bun rezultat din decembrie 2009, demonstrând că în mediul actual, costurile sunt administrate adecvat. rnrnCheltuiala trimestrială netă cu provizioanele de risc pentru credite şi avansuri a totalizat 663,2 milioane RON (155,7 milioane EUR) cu 35.8% mai mul în comparaţie trimestrială, reflectând revenirea lentă şi abordarea prudentă a băncii. Creditele neperformante au crescut mai rapid în comparaţie trimestrială – segmentul corporate rămânând principalul contribuitor la noile volume de NPL mai ridicate în T3 deoarece unele firme mari au reintrat în incapacitate de plată după restructurare, IMM-urile se confruntă încă cu mari lipsuri de lichiditate şi politica de evaluare este încă una conservatoare, reflectând revenirea economică lentă. rnrnProfitul net consolidat atribuibil proprietarilor firmei mamă a scăzut, în comparaţie trimestrială, în principal datorită creşterii provizioanelor, profitul net de 82,0 milioane RON (19,8 milioane EUR) din T2 transformându-se în T3 într-o pierdere de 90,5 milioane RON (21,3 milioane EUR). rnrnIndicele trimestrial cost-venit s-a îmbunătăţit la 38,2% de la 39,6% în T2 2011.rnrnIV. ACTIVITĂŢILE DE BAZĂ PE SCURT (consolidat, IFRS)rnrnBCR administrează bine o afacere sănătoasă şi durabilă, după cum era de aşteptat, într-un mediu economic dificil deoarece revenirea economică întârzie. rnrnÎn T3 2011, economia românească a continuat să progreseze, dar există semne de încetinire care vin din exterior şi care ar putea influenţa economia locală în trimestrele următoare. Se aşteaptă ca economia să progreseze cu cel puţin 1,4% rată de creştere în 2011, ajutată de o producţie agricolă bogată. Contextul financiar internaţional rămâne nesigur şi multe ţări se confruntă cu dificultăţi serioase care vor ţine pe loc revenirea economică în intervalul de timp imediat următor. Aceasta adaugă şi mai multă presiune asupra economiei româneşti. rnCa urmare a acestor evoluţii, multe afaceri româneşti, în special în sectorul micro şi IMM încă se confruntă cu o reducere dramatică a cererii în ceea ce priveşte serviciile şi produsele pe care le oferă. Un număr destul de mare dintre acestea chiar s-au închis, toate aceste aspecte având un impact negativ asupra tranzacţiilor lor derulate cu BCR.rnrnClienţii retail continuă să fie foarte reţinuţi în a cheltui, deoarece încă sunt afectaţi de contextul economic general dificil, fapt reflectat în veniturile scăzute ale gospodăriilor, care au fost afectate de pachetul de măsuri de austeritate şi de creşterea TVA, precum şi de temerile de a-şi pierde slujba sau de a beneficia de creşteri salariale reduse, într-un climat general de nesiguranţă. rnrnActivele totale ale BCR au cunoscut o creştere modestă de 1,1% (sau 843,6 milioane RON), de la începutul anului până în prezent, la 74.456,0 milioane RON (17,087 milioane EUR), beneficiind de pe urma creşterii resurselor atrase de la clienţi. BCR îşi menţine poziţia de lider pe piaţă, cu o cotă de piaţă de 20%.rnrnPortofoliul de credite a continuat să crească modest în T3 2011, în contextul unei cereri de credite eligibile destul de slabe. rnrnVolumul portofoliului agregat de creditelor acordate consumatorilor (înainte de provizioane, IFRS) a crescut cu 1.3% de la începutul anului până în prezent, la 52.906,4 milioane RON (12.141,4 milioane EUR), de la 52.238,6 milioane RON (12.256,8 milioane EUR), la sfârşitul anului 2010, în special determinat de creditarea corporate.rnrnBCR şi a păstrat cota de piaţă de lider, pe partea de creditare, de aproximativ 22% şi şi-a consolidat poziţia de lider cu privire la creditarea imobiliară retail, în euro, câştigând aproape 1 pp de la începutul anului până în prezent şi atingând circa 29% cotă de piaţă. rnrnBCR a continuat în 2011 să-şi extindă creditarea către sectoarele de producţie ale economiei. Portofoliul de credite corporate a continuat să se extindă pe parcursul ultimelor două trimestre, în raport cu revenirea economică. rnrnÎn zona de creditare a afacerilor retail volumele au crescut, în principal în trimestrul al treilea. Cererea de credite eligibile rămâne, în general, redusă, potrivit veniturilor disponibile destul de scăzute ale populaţiei şi tendinţelor pieţei, orientate, cu precădere, către refinanţarea creditelor mai vechi şi a împrumuturilor acordate prin intermediul programului “Prima Casa 4”. rnrnProgramul “Prima Casa” a continuat într-o manieră pozitivă, iar BCR este liderul celei de a patra etape ale acestui program, cu o sumă curentă totală de aproape 150 milioane EUR a creditelor acordate, în doar patru luni, unui număr de peste 3.800 familii, sprijinindu-le, în acest mod să îşi achiziţioneze o locuinţă proprie (de la începutul acestui program, BCR a acordat credite de circa 750 milioane EUR).rnrnÎn prezent, BCR are una dintre cele mai atractive oferte de creditare, în ceea ce priveşte ratele dobânzilor, calitatea şi simplitatea proceselor, scopul său fiind acela de a ajunge banca de primă alegere, atât pe partea de creditare, cât şi de economisire.rnrnSumele datorate clienţilor au crescut cu 3,2% de la începutul anului până în prezent, la 39.050,1 milioane RON (8961,5 milioane EUR), de la RON 37.828,8 milioane RON (8876,0 milioane EUR). Banca îşi menţine poziţia de top – numărul 1 pe piaţa depozitelor primare. Depozitele clienţilor rămân principala sursă de finanţare BCR, banca bucurându-se, totodată de sprijin puternic din partea băncii-mamă.rnrnBCR este, de asemenea, lider pe piaţa fondurilor UE, deţinând, în prezent, 42% din proiectele aprobate (dintr-un total de peste 10,3 miliarde EUR, reprezentând Programe Operaţionale, care se adresează investitorilor privaţi şi autorităţilor locale). BCR continuă să implementeze soluţii variate de finanţare, pentru a sprijini revenirea sectorului IMM (precum facilităţile de finanţare JEREMIE, BERD, BEI). BCR a semnat în T3 2011 primul credit (20 milioane EUR), în cadrul Facilităţii Financiare Durabile privind Energia, pentru IMM-urile Româneşti (RoSEFF), care va fi utilizat în vederea finanţării investiţiilor IMM, menite să diminueze consumul final de energie sau să producă energie regenerabilă, la scară redusă. rnrnServiciile bancare “BCR 24 Banking” atrag din ce în ce mai mulţi clienţi, astfel încât există o migraţiune constantă a tranzacţiilor, de la numerar către canale directe (internet, telefon şi echipamente tip self-service). Numărul operaţiunilor derulate în primele nouă luni ale anului 2011, prin intermediul Click 24&Alo 24 Banking BCR a fost de peste 4,5 milioane, mai mult decât numărul total de tranzacţii derulat pe tot parcursul anului 2010, iar valoarea totală a operaţiunilor realizate în primele nouă luni ale anului 2011 este de 17,78 miliarde RON. rnrn(1) Toate informațiile financiare de mai sus sunt rezultatele consolidate ale Grupului Banca Comercială Română ne-auditate, pentru primele nouă luni ale anului (1-9) 2011 conform IFRS. Dacă nu se precizează altfel, cifrele referitoare la (1-9) 2011 sunt comparate şi cu cele referitoare la (1-9) 2010. De asemenea, dacă nu specifică altfel, cursul de schimb valutar utilizat pentru conversie în EUR este cel oferit de banca Central Europeană. Conversia declaraţiei de venit s-a făcut utilizând cursul mediu de schimb pentru (1-9) 2011 şi anume – 4.2063 RON/EUR atunci când se cifrele se referă la (1-9) 2011 şi cursul mediu de schimb pentru (1-9) 2010 de 4.1846 RON/EUR atunci când cifrele se referă la (1-9) 2010. Bilanţul la 31 Decembrie 2010 şi la 30 Septembrie 2011 sunt convertite utilizând cursul valutar de închidere la datele respective (4.3575 RON/EUR la data de 30 septembrie 2011 şi 4.2620 RON/EUR la data de 31 decembrie 2010). Toate modificările exprimate procentual se referă la cifrele în RON. Rezultatele financiare trimestriale trebuie tratate separat, cf nota de subsol aferentă Secţiunii III. rnrn(2) Toate informațiile financiare de mai sus sunt rezultatele consolidate ale Grupului Banca Comercială Română ne-auditate, pentru trimestrul 3 (T3) 2011 conform IFRS. Dacă nu se precizează altfel, cifrele referitoare la T3 2011 sunt comparate şi cu cele referitoare la T2 2011. De asemenea, dacă nu specifică altfel, cursul de schimb valutar utilizat pentru conversie în EUR este cel oferit de banca Central Europeană. Conversia declaraţiei de venit s-a făcut utilizând cursul mediu de schimb pentru T3 2011 şi anume – 4.2583 RON/EUR atunci când se cifrele se referă la T3 2011 şi cursul mediu de schimb pentru T2 2011 de 4.1372 RON/EUR atunci când cifrele se referă la T2 2011. Toate modificările exprimate procentual se referă la cifrele în RON.

Comentarii

Adauga un comentariu

Alte stiri din categoria: Ultima Ora

TBI Bank, vândută fondului de investiții Advent

TBI Bank, înregistrată în Bulgaria, dar cu afaceri majoritare în România, deținută de grupul 4finance din Letonia, controlat anterior de rusul Oleg Boiko, a fost vândută fondului de investiții Advent,... detalii

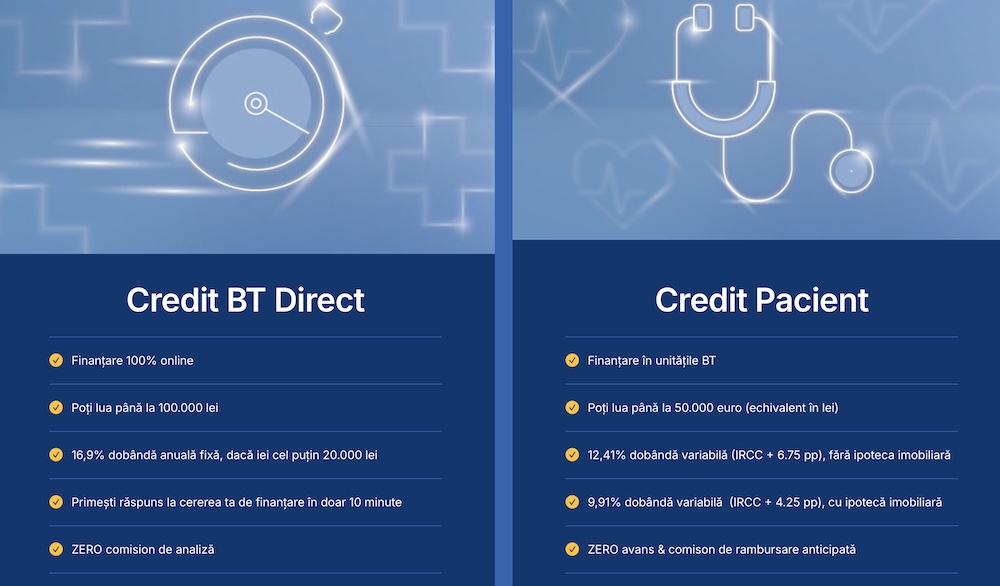

Credite BT Direct pentru pacientii Medicover

Banca Transilvania, BT Direct și Medicover anunță un parteneriat pentru creșterea accesului la servicii medicale private, susținând sănătatea și creșterea calității vieții, anunta banca intr-un comunicat, in care adauga: Pacienții... detalii

Probleme cu cardurile BRD Mastercard

Cardurile Mastercard emise de BRD nu au functionat astazi la ATM-urile altor banci si la platile in magazine. Tranzactiile refuzate au fost insa inregistrate de doua ori (dublate) in conturile... detalii

Card cu OLED in editie limitata: BT Visa UNTOLD

Perioada de pre-înregistrare pentru Cardul BT Visa UNTOLD în variantă fizică se încheie în câteva zile, în 15 aprilie, anunta Banca Transilvania intr-un comunicat, in care adauga: Acesta este primul... detalii

Creditele si depozitele la TBI Bank, indisponibile pana in 1 aprilie

Creditele si depozitele la TBI Bank, indisponibile pana in 1 aprilie

- BT Pay cu IBAN italian pentru romani si italieni

- Banca m-a sunat ca s-a aprobat creditul. Ce trebuie sa fac?

- Card de credit BT Direct cu plati in rate si 5% bonus la cumparaturile in Dedeman

- Fostii clienti OTP Bank pot sa-si afle online noul IBAN Banca Transilvania

- Alpha Bank va fuziona cu Unicredit in 15 august 2025

- OTP Bank a fost integrata in Banca Transilvania

- Credit Europe Bank inchide ghiseele

- BCR a crescut accelerat in 2024

- Ultimele doua zile de functionare a cardurilor si conturilor OTP Bank

Vezi toate stirile

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, creștere cu 16% în ianuarie 2025

- Deficitul contului curent, aproape 30 miliarde euro în 2024

- Deficitul contului curent, aproape 20 miliarde euro după primele nouă luni

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

Legislatie

- Decizia nr.105/2007 privind raportarea la Biroul de Credit

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

Lege plafonare dobanzi credite

- Care este dobanda maxima la un credit IFN?

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

Anunturi banci

- BCR este inchisa vineri, 18 aprilie, si luni, 21 aprilie

- Cererile de transfer de bani prin Whatsapp, Telegram, Messenger sunt fraude

- Un telefon sau mesaj care pare de la banca poate fi frauda

- Cererea unui ajutor in bani poate fi o inselaciune

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

Analize economice

- Inflația anuală, redusă la 4,86%

- Comerțul, a cincea lună consecutivă de ajustare a creșterii

- Pensia reală a crescut cu peste 15% anul trecut

- Deficitul bugetar, rezultat slab după primele două luni

- Deficit comercial în creștere cu 38,5% pe ianuarie 2025

Ministerul Finantelor

- Deficitul bugetar, din ce în ce mai mare la început de an

- -8,65% din PIB, deficit bugetar pe anul 2024

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Deficitul comercial pe primele două luni ale anului, majorat cu 35%

- România, campioana europeană la șomajul tinerilor

- România, pe locul trei în UE la creșterea costului salarial în T4 2024

- Producția industrială, scădere conjuncturală în ianuarie 2025

- Datoria publică, 54,6% din PIB la finele lui 2024

Statistici

- România, marginal peste Estonia la inflația anuală

- România, a doua țară din UE ca pondere a salariaților cu venituri mici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Dobanda la euro scade la 2,25%

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- România, la 78% din PIB-ul mediu pe locuitor al UE

- Producția industrială, la cota -1,8% după 11 luni din 2024

- Deficitul contului curent, peste 26 miliarde euro în noiembrie 2024

- Comerțul cu amănuntul - în creștere cu 8% pe primele 10 luni

- Deficitul balanței comerciale la 9 luni, cu 15% mai mare față de aceeași perioadă a anului trecut

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate