Market insight – perspectiva celor implicati in tranzactionare

20 noiembrie 2020

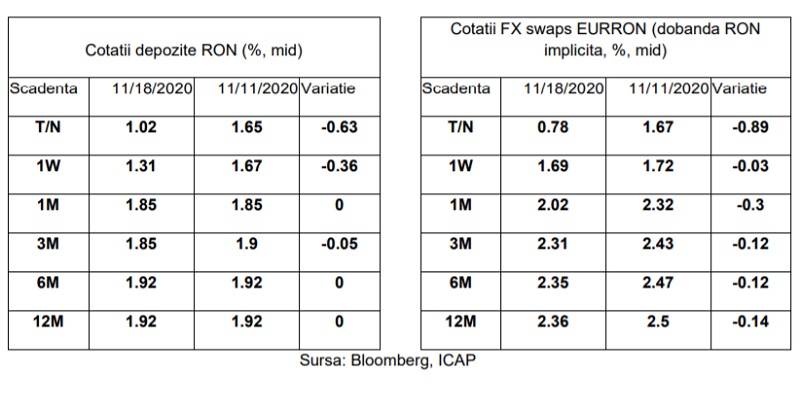

Piata monetara:

In ultima saptamana, curba randamentelor de pe piata monetara interbancara a inregistrat scaderi pe maturitatile scurte (<1W), depozitele tranzactionand in intervalul 1%-1.5% iar restul curbei de randamente ramanand relativ neschimbata, maturitatile 1M-1Y tranzactionand in intervalul 1.5-2% - scadenta fiind in noua perioada a rezervelor minime obligatorii (RMO).

O evolutie similara au avut si randamentele implicite tranzactionate pe piata de swap valutar, aflate in scadere in special pentru maturitatile pe termen scurt (TN, 1M). Pe masura ce ne apropiem de inceputul noii perioade de constituire a RMO (24 noiembrie-23 decembrie 2020), care se suprapune cu plata taxelor lunare de catre companii, lichiditatea din piata monetare este posibil sa se red diminueze temporar, ceea ce poate determina o reajustare a dobanzilor pe termen scurt catre nivelul de 2%.

Dupa ce Ministerul Finantelor Publice va realiza platile lunare conform executiei bugetare, asteptam ca nivelul de lichiditate in piata sa se imbunatateasca, iar dobanzile pe termen scurt sa tinda catre nivelul dobanzii de politica monetara a BNR (1.5%).

In privinta politicii monetare, asteptarile pietei pe termen scurt sunt ca BNR sa mentina dobanda de politica monetara la 1.50%.

La inceputului anului viitor, o relaxare a politicii monetare este posibila, cel mai probabil prin reducerea cotelor de constituire ale rezervelor minime obligatorii, in functie si de orientarea

politicii fiscale dupa alegerile din luna decembrie a.c.

Titluri de stat:

In ultima luna, randamentele titlurilor de stat in RON au scazut semnificativ pe piata secundara (-40 bps la 2y, -35 bps la 5 ani, - 25 bps la 10 ani), reflectand apetitul ridicat al investitorilor locali si internationali pentru obligatiunile locale.

In ultima saptamana, s-a putut observa o usoara corectie (crestere de 5-10 bps) a partii lungi a curbei, ca urmare a incertitudinilor legate de impactul lansarii unui vaccin (Covid-19) asupra politicii monetare si inflatiei in SUA si UE, fapt care ar putea influenta si piata de obligatiuni locala.

[1]

Calendarul de emisiuni pentru titluri de stat insumeaza 4.65 miliarde de lei in luna noiembrie, volumele fiind distribuite echilibrat pe intrega curba de maturitati.

Pana la inceputul acestei saptamani, Ministerul Finantelor Publice a emis 6,78 miliarde de lei, adica 145% din volumul anuntat pentru intreaga luna.

Performanta foarte buna a pietei primare a fost determinata de o serie de factori, printre care mentionam:

• imbunatatirea lichiditatii din piata monetara datorita executiei bugetare a Ministerului Finantelor Publice cat si recenta maturitate a unei serii de obligatiuni (peste 9 miliarde de lei)

• mentinerea ratingului investment grade al Romaniei de catre agentia Fitch (la finele lunii octombrie), pastrarea ratingului in categoria recomandata investitorilor de catre Moody’s (de fapt

amanarea deciziei cu privirfe la rating review, in data de 23 octombrie) cat si asteptarea pietei ca S&P va mentine acest nivel de rating la review-ul din 4 decembrie, pe fondul asteptarilor de consolidare fiscala de anul viitor.

Piata valutara:

In ultima saptamana cursul de schimb, EURRON a fost stabil, evoluand in intervalul 4.8675 – 4.8735, volumele de tranzactionare fiind normale pentru aceasta perioada a anului.

[2]

Asteptarille pietei sunt pentru o evolutie relativ stabila a monedei nationale in urmatoarea perioada, avand in vedere interesul crescut din partea investitorilor straini pentru titluri de stat denominate in RON.

Informatii Importante

Acest document nu constituie si in nicio situatie nu va putea fi considerat, in parte sau integral, o oferta sau o invitatie

de a face o oferta, din partea ACI Romania, de cumparare, subscriere la sau vanzare a unui/unor produs(e)/instrument(e) financiar(e) descrise in document (numit(e) in continuare „Instrument(e) Financiar(e)”).

Informatiile cuprinse in acest document sunt pur indicative si nu au valoare contractuala. Aceste informatii se pot

modifica in orice moment, inclusiv ca rezultat al schimbarii conditiilor de piata. Titlurile paragrafelor sunt destinate

exclusiv facilitarii urmaririi documentului si nu dispenseaza de lectura integrala a acestuia.

Va revine responsabilitatea de a efectua, inainte de a intra in orice tranzactie, propria analiza a avantajelor si riscurilor aferente fiecarui Instrument Financiar, precum si a perenitatii dispozitiilor fiscale in vigoare, evitand sa va bazati exclusiv pe informatiile care v-au fost furnizate, si consultand in acest scop consilieri juridici, fiscali, financiari, contabili si alti consilieri profesionisti, pentru a va asigura ca respectivul Instrument Financiar este potrivit situatiei dumneavoastra.

ACI Romania nu va putea fi tinuta responsabila pentru nicio consecinta financiara sau de alta natura care ar putea aparea in urma oricarei tranzactii legate de Instrumentul Financiar.

Instrumentele Financiare pot face obiectul unor restrictii referitoare la anumite categorii de persoane sau anumite tari in virtutea cadrului legal national aplicabil acestor categorii de persoane sau in aceste tari. Va revine responsabilitatea de a va asigura ca aveti capacitatea legala si ca sunteti autorizat sa incheiati orice tranzactie legata de Instrumentul Financiar.

Va atragem atentia asupra faptului ca, pana la scadenta Instrumentului Financiar, valoarea de piata a acestuia poate

face obiectulul unei volatilitati semnificative cauzate de evolutia parametrilor de piata si a valorii activelor suport. In anumite cazuri, nefavorabile Dumneavoastra, valoarea de piata poate genera pierderi nelimitate.

Daca Instrumentul Financiar este unul cu capitalul garantat, in tot sau in parte, garantarea capitalului este valabila numai la scadenta. Pe parcursul duratei sale de viata, valoarea Instrumentului Financiar poate fi mai mica decat valoarea protectiei de capital. Prin urmare, puteti pierde o parte sau intreaga suma investita, daca Instrumentul Financiar este lichidat inainte de data scadentei.

Riscul de lichiditate : Anumite circumstante exceptionale de piata pot avea un efect negativ asupra lichiditatii Instrumentului Financiar ajungandu-se pana la pierderea totala a lichiditatii, ceea ce poate face imposibila vanzarea Instrumentului Financiar si poate cauza pierderea partiala sau totala a sumei investite.

Riscul de lichidare in conditii de piata nefavorabile : Fluctuatiile semnificative ale valorii de piata a Instrumentului Financiar pot antrena obligatia Dumneavoastra de a constitui provizioane sau de a lichida partial sau total inainte de scadenta Instrumentul Financiar, pentru a va conforma obligatiilor Dumneavoastra contractuale sau legale.

In aceasta eventualitate este posibil sa fie necesar sa lichidati Instrumentul Financiar la un moment la care piata nu va este

favorabila, ceea ce ar putea conduce la pierderea partiala sau totala a sumei investite. Acest risc va fi chiar mai ridicat

daca Instrumentul Financiar are in structura un efect de levier.

Daca aveti constrangeri de lichiditate, poate aparea ca

indicat ca tranzactia legata de Instrumentul Financiar comportand aceste riscuri sa fie exclusa sau limitata la o proportie compatibila cu aceasta constrangere.

ACI Romania – Asociatia Pietelor Financiare este o organizatie profesionala a persoanelor care activeaza pe pietele financiare locale.