O solutie pentru rezolvarea conflictului dintre BNR si Guvern privind taxa bancara este ca aceasta sa se aplice, ca in toate tarile europene, fara a fi conditionata de ROBOR, iar pentru eliminarea acuzatiilor populiste ale politicienilor privind manipularea ROBOR de catre banci, inlocuirea lui cu un nou indice, dupa modelul care va fi implementat de BCE de anul viitor, denumit Ester.

Europa vrea sa inlocuiasca EURIBOR cu un indice mai putin riscant pentru credite. Noi ce facem cu ROBOR? intreba Bancherul.ro in noiembrie 2017. (vezi aici detalii)

Ester este noul indice pentru zona euro, care va fi lansat de anul viitor, o alternativa la Euribor intrucat se bazeaza doar pe tranzactiile reale interbancare, fiind astfel exclusa perceptia de risc pe care bancile o includ in stabilirea Euribor, precum si a Robor. (vezi aici detalii despre Ester)

Aceasta perceptie privind cresterea sau scaderea riscurilor cu care se poate confrunta o banca, materializata in variatia dobanzilor, este exploatata populist de catre politicienti, care o denumesc manipularea dobanzilor.

Discursul politicianist din Romania este sustinut si de cazurile de manipulare a indicilor internationali Libor si Euribor, ceea ce a determinat, de altfel, autoritatile europene, sa lanseze un nou indice “mai transparent, mai robust si reprezentantiv”, fara riscuri incluse (risk-free), calculat dupa o metodologie bazata integral pe tranzactiile interbancare pe termen scurt, nu pe cotatii, cum se intampla in prezent.

La noul indice, denumit Ester (Euro short-term rate), se lucreaza din 2014, urmand a fi lansat in luna octombrie a acestui an, urmand a reprezenta o alternativa pentru indicele Euribor utilizat pe scara larga in contractele de credit in euro.

Pe baza datelor preliminare, valoarea Ester este in acest moment -0,45%, comparativ cu -0,37%, cat este dobanda pe termen de o zi in euro, Eonia, si -0,31%, cat este Euribor la 3 luni.

Ester este asadar cu 0,14 puncte procentuale mai mic decat Euribor la 3 luni.

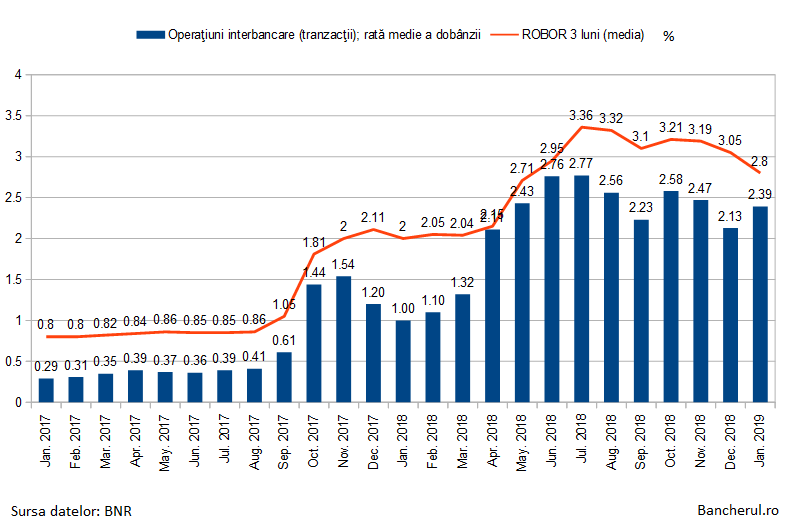

Si in cazul Romaniei, dobanzile tranzactiilor efective cu depozitele pe piata monetara interbancara sunt mai mici decat ROBOR, in medie cu o jumatate de punct. De exemplul, in ianuarie, ROBOR la 3 luni a fost in medie 2,8%, in timp ce dobanda medie la tranzactiile interbancare a fost 2,39%.

Dupa cum se vede si in grafic, cele doua dobanzi au avut in ultimii doi ani o evolutie simetrica, cu o diferenta in general de o jumatate de punct intre ele, dar care a fost mai mica sau mai mare in anumite perioade, chiar cu pana la un punct.

Cu alte cuvinte, o inlocuire a ROBOR cu un nou indice, bazat doar pe tranzactiile efective, nu pe cotatii, dupa cum au cerut, de altfel, politicienii si acuzatorii bancilor, nu ar elimina fluctuatia acestuia, in cazul unor socuri precum cel aparut in toamna lui 2017, ci doar ar insemna o scadere efectiva a ratelor la credite, prin eliminarea componentei de risc din ROBOR.

Dar odata eliminat riscul din ROBOR, asta nu inseamna ca dispare, ci doar se va transfera in alte tipuri de costuri, dupa cum a avertizat guvernatorul BNR, Mugur Isarescu, sau chiar in marja fixa la credite, conform consilierului sau, Lucian Croitoru, care intr-o opinie publicata recent sustine ca un nou indice mai mult ar incurca.

Dar cum bancile nu vor putea modifica marja decat la creditele noi, clientii noi ai bancilor vor fi discriminati fata de cei actuali, carora le vor scadea ratele la credite, avertizeaza el.

Croitoru sugereaza deci ca noul indice care va inlocui ROBOR-ul va fi aplicat si creditelor in derulare, ceea ce reprezinta, insa, o incalcare a principiului constitutional privind neretroactivitatea legilor.

De aceea, solutia corecta si legala ar fi ca noul indice sa se aplice doar la creditele noi, nu si la cele in curs de derulare.

Insa un nou indice mai eficient pentru credite n-ar trebui sa se rezume la eliminare suspiciunilor de manipulare, adica a componentei de risc. La fel de importanta este si atenuarea fluctuatiei abrupte a dobanzilor in cazuri de criza, cum s-a intamplat in toamna lui 2017, si care a determinat, de fapt isteria ROBOR-ului.

O solutie in acest sens ar putea fi calcularea unei medii a dobanzii pe o perioada mai lunga, de exemplu de trei luni, a dobanzii interbancare.

Concret, dupa cum se vede in grafic, dobanda a urcat abrupt in octombrie 2017, la 1,44%, de la 0,61% in luna septembrie si 0,41% in august. Daca s-ar face o medie a acestor trei luni, atunci un nou ROBOR pe 3 luni ar fi fost 0,82% in loc de 1,44%. Cu cat perioada de calcul al mediei dobanzilor este mai mare, cu atat fluctuatia este mai mica.

Astfel, noul indice ROBOR ar rezolva doua probleme esentiale:

1. eliminarea suspiciunii de manipulare, dat fiind ca se calculeaza doar pe baza tranzactiilor efective.

2. atenuarea fluctuatiilor de crestere pe termen scurt, prin calcularea unei medii pe o perioda cat mai lunga, in vederea protejarii detinatorilor de credite la anumite socuri.