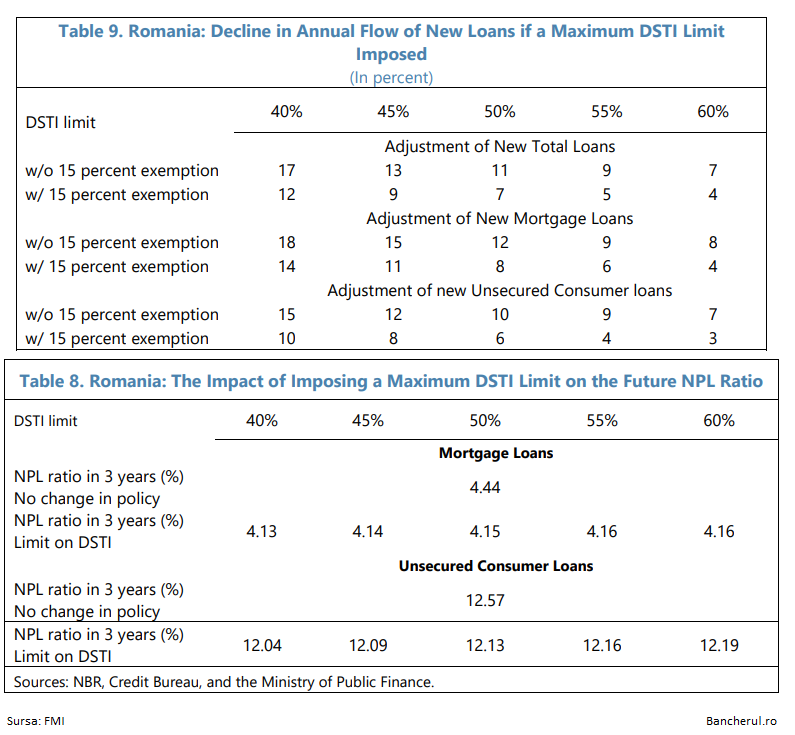

Volumul de credite noi acordate de banci populatiei va scadea cu pana la 18%, daca Banca Nationala a Romaniei (BNR) va limita gradul de indatorare (ponderea ratei lunare din venit) a personelor fizice care obtin credite ipotecare si de consum, conform unei analize realizata de Fondul Monetar International (FMI).

Pe de alta parte, beneficiul unei astfel de masuri ar fi reducerea ratei creditelor neperformante de la 4,44% in prezent, la 4,13% intr-o perioada de trei ani, in cazul creditelor ipotecare. La creditele de consum, rata de neperformanta ar putea scadea de la 12,57% la 12,04%.

Asadar, restrictiile BNR ar putea avea un impact mult mai puternic asupra limitarii productiei de noi credite decat asupra scaderii ratei de neperformanta, adica exact ceea ce guvernatorul Isarescu spune ca nu ar vrea sa se intample.

El a declarat ca BNR vrea doar sa previna supraindatorarea populatiei, nu sa limiteze creditarea, dat fiind ca Romania are cel mai redus grad de intermediere financiara din Europa, calculat ca valoarea imprumuturilor din PIB.

Masurile administrative de restrictionare a creditarii au fost anuntate de BNR la finalul anului trecut, dupa ce ROBOR la 3 luni, indicele luat in calcul pentru creditele cu dobanda variabila, precum cele prin programul Prima Casa, a urcat semnificativ, cu peste doua puncte procentuale.

BNR nu s-a grabit insa sa adopte restrictiile, ceea ce inseamna ca-i este frica de efectele acestora si poate si de criticile cu care s-ar putea pomeni, in contextul in care cresterea economica este in scadere.

Lucian Croitoru, consilierul guvernatorului Isarescu, avertiza anul trecut, inainte ca BNR sa inceapa ciclul de majorare a dobanzilor, ca BNR va fi prima criticata pentru scaderea PIB-ului, dupa epuizarea efectelor stimulilor fiscali ai Guvernului.

BNR a propus limitarea gradului de indatorare (ponderea ratei lunare din venit) la 50% in cazul creditelor ipotecare si la 30% in cazul creditelor de consum, pragul maxim fiind chiar mai mic la creditele cu dobanda variabila: 40% la creditele ipotecare si 25% la cele de consum.

In prezent, gradul de indatorare este stabilit de fiecare banca in parte, in functie de propriile analize de risc, putand depasi 50% si ajunge chiar si la 70-80%, in functie de profilul de risc al fiecarui client, de exemplu in cazul celor cu venituri ridicate si cu garantii substantiale.

In prezent, gradul total de indatorare la creditele noi se afla sub 40%, conform datelor prezentate de FMI, insa in cazul persoanelor cu venituri mici, indicatorul este in jurul nivelului critic de 50%. (vezi aici detalii)

Mai mult, limitarea gradului de indatorare raportat la nivelul veniturilor se aplica dupa ce rata a fost ajustata prin aplicarea unor asa-zise socuri de curs valutar, de dobanda si de venit, luandu-se in calcul o depreciere a leului cu 35,5% fata de euro, o crestere a dobanzii la credit cu 0,6% si o scadere a veniturilor cu 6%.

Aceste socuri prudentiale au fost introduse de BNR in 2012, prin Regulamentul 17, insa doar pentru creditele de consum, dar acum urmeaza sa fie aplicate si creditelor ipotecare.

In plus, BNR propune si majorarea socului de dobanda de la 0,6% la 2%, iar a celui de venituri de la 6% la 10% (cu exceptia creditelor ipotecare), ceea ce inseamna restrictii de creditare suplimentare.

In schimb, vor fi exceptate de la socul de dobanda creditele cu dobanda fixa pe o perioada initiala de cel putin 5 ani.

De asemenea, pentru ameliorarea impactului pe provizioanele de credit, BNR propune o exceptare de la gradul de indatoare si de la aplicarea socurilor pentru un volum de 15% din creditele nou acordate in fiecare trimestru, cu conditia ca valoarea unui credit sa nu depaseasca 250.000 de euro.

Aceasta exceptie este acordata pentru a permite bancilor sa acorde credite cu un grad de indatorare mai mare unor clienti mai siguri, de exemplu celor cu venituri mari si cu garantii solidate, dar si celor care au venituri reduse temporar.

Concret, prin aplicarea acestor socuri si limitarea gradului de indatorare, valoarea creditelor pe care le vor putea acorda bancile vor fi mai mici decat in prezent, in aceleasi conditii.

FMI a calculat ca fluxul anual de noi credite va scadea cu 17% daca BNR va impune un grad de indatorare de 40% si cu 11% daca acesta va fi 50%. Daca se ia in calcul stocul exceptat de 15%, impactul este ceva mai redus: 12%, respectiv 7%.

In functie de credite, volumele de credite ipotecare ar urma sa scada cu 18% la gradul de indorare de 40% si 12% la 50%, iar la creditele de consum impactul este de 15%, respectiv 10%.

In acelasi timp, impactul asupra volumelor de noi credite neperformante este destul de limitat: acesta este estimat la 4,44% in urmatorii trei ani, in lipsa masurilor prudentiale ale BNR, iar in cazul impunerii restrictiilor ar urma sa fie de 4,13% cu un grad de indorare maxim de 40% si 4,15% cu un grad de indatorare de 50%.

In cazul creditelor de consum, rata creditelor neperformante ar urma sa fie de 12,57% fara niciun fel de masuri si de 12,04% cu grad de indatoare plafonat la 40%, respectiv 12,13% cu grad de indatorare de 50%.

FMI recomanda grad de indatorare de 50%

FMI a analizat informatiile detaliate ale unui numar de 220.000 de credite ipotecare si 170.000 de credite de consum din Centrala Riscului de Credit a BNR pentru a analiza determinantii nerambursarii imprumuturilor (riscul de default).

Analiza arata ca probabilitatea de nerambursare a imprumuturilor (default) este foarte ridicata in cazul oricaror depasiri ale gradului de indatorare de 50%, in special in cazul creditelor ipotecare. De aceea, este recomandabil ca limita gradului de indatorare sa fie stabilita la 50% dupa aplicarea socurilor de dobanda, curs valutar si venit.

FMI ofera si exemple de alte tari care au luat astfel de masuri. In Polonia, de exemplu, s-a stabilit un grad de indatoare de 50% pentru debitorii cu venituri sub salariul mediu si de 65% pentru restul.

Cresterea rapida a creditarii persoanelor fizice din Romania din ultimii ani necesita revizuirea normelor prudentiale, in vederea prevenirii vulnerabilitatilor populatiei, pentru evitarea indatorarii excesive, prin impunerea unei limite a serviciului datoriei, adica a ponderii ratei lunare la credit din venitul disponibil, arata Fondul Monetar International (FMI) in evaluarea sectorului financiar romanesc publicata recent.

“Adoptarea de politici macroprudentiale odata cu materializarea riscurilor nu este doar tardiva, dar ar putea sa precipite sau sa adanceasca pierderile, insa daca masurile sunt adoptate la inceputul ciclului, cand riscurile sunt inca benigne, previn acumularea vulnerabilitatilor. In acest sens, masurile BNR sunt propuse la timpul potrivit, in contextul cresterii creditarii si a ratelor de neperformanta inca scazute”, considera FMI.