Sectorul bancar romanesc a fost codas la aproape toti indicatorii in 2013, in comparatie cu principalele tari vecine cu care concuram: am fost ultimii atat la volumul de credite acordate de banci populatiei si firmelor, cat si la neperformanta imprumuturilor acordate si implicit a profiturilor realizate. Singurul aspect pozitiv este ca sistemul bancar romanesc este cel mai bine capitalizat dintre toate tarile emergente.

Astfel, conform unui raport publicat ieri de agentia de rating Fitch cu privire la performantele sectoarelor bancare din tarile emergente, Romania inregistreaza a treia cea mai slaba evolutie in privinta creditarii pe parcursul anului trecut, dupa Slovenia si Ungaria, volumul de imprumuturi fiind in scadere cu peste 5%. Comparativ, creditarea neta din Polonia, Cehia si Bulgaria a fost in crestere.

Ponderea creditarii raportata la PIB a fost, de asemenea, in scadere in 2013, in timp ce in tarile vecine, cu exceptia Ungariei, tendinta a fost pozitiva. Si asta in ciuda faptului ca ponderea creditelor in PIB in Romania este cea mai scazuta din regiune, in jur de 40%, fata de 50% in Ungaria, 60% in Cehia, 75% in Bulgaria.

Reducerea volumului de credite a fost cauzata de doi principali factori: nivelul foarte ridicat al creditelor neperformante si procesul de dezintermediere (deleveraging), adica reducerea finantarilor bancilor-mama, ceea ce a determinat subsidiarele locale sa-si ajusteze raportul credite/depozite prin scaderea volumului de credite, in paralele cu cresterea depozitelor necesare pentru compensarea reducerii finantarilor din strainatate.

Astfel, sistemul bancar romanesc a fost pe locul doi dintre toate tarile emergente in privinta ajustarii, cu aproape 15 puncte procentuale, a raportului credite/depozite in 2013.

Suntem campioni la credite neperformante

Pe de alta parte, dupa cum se stie, avem o performanta negativa la rata creditelor neperformante, cu peste 20%, cea mai mare dintre tarile vecine. In Bulgaria este de doar 17%, in Ungaria e 15%, in Polonia doar 6%. In 2013 am fost campioni la cresterea creditelor cu probleme, in urcare cu aproape 4 puncte procentuale, cu mult mai mult fata de Ungaria, unde cresterea a fost de sub 1 punct.

In consecinta, costul riscului pentru bancile romanesti, de aproape 4%, este mult mai ridicat decat la bancile din tarile vecine: sub 2% in Bulgaria, 1,5% in Ungaria, sub 1% in Polonia si Cehia.

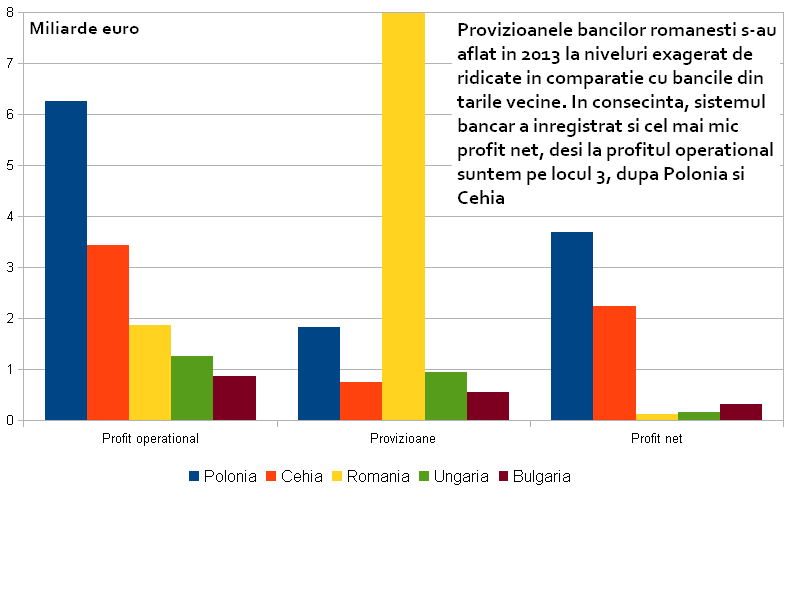

Astfel ca bancile romanesti au constituit anul trecut provizioane record, de 8 miliarde de euro, fata de doar 1 miliard de euro in Ungaria sau sub 2 miliarde euro in Polonia.

Bancile romanesti au cea mai mare marja de castig din dobanzi

Pe de alta parte, sistemul bancar romanesc este campion si la nivelul marjei de castig din dobanda (diferenta dintre dobanda la credite si cea la depozite), cu un nivel de aproximativ 6%, fata de sub 4% in Ungaria si Bulgaria si putin peste 2% in Polonia si Cehia.

In aceste conditii, profitul operational al sistemului bancar romanesc, de aproape 2 miliarde euro, a fost alt treilea dupa cel al Poloniei, de peste 6 miliarde si al Cehiei, cu peste 3 miliarde de euro.

Dar din cauza provizioanelor uriase, bancile romanesti au avut cel mai mic profit, de doar 110 milioane euro, fata de 160 milioane euro in Ungaria, 310 milioane euro in Bulgaria, 2,24 miliarde euro in Cehia si 3,68 miliarde euro in Polonia.

Sistemul bancar romanesc are cea mai mare capitalizare dintre toate tarile emergente

Un aspect pozitiv, de asemenea de notorietate, este capitalizarea bancilor romanesti, cea mai buna dintre toate tarile emergente, nu doar dintre cele din zona: rata capitalului din active bancare este de aproape 20% in Romania, aproape dubla fata de Polonia si Ungaria, cu 11% sau 9% in Cehia.

Problema este ca la un alt indicator de risc, capitalul reglementat Tier1 raportart la activele ponderate la risc ( Tier 1 Regulatory Capital/Risk-Weighted Asset), bancile romanesti, cu 14%, stau nitel mai prost decat cele din Cehia, cu 17%, Bulgaria 16%, Ungaria si Polonia cu aproximativ 15%. Asta din cauza calitatii mult mai proaste a activelor bancilor romanesti.

Comparatie a gradului de dezvoltare a sistemelor bancare din Romania, Polonia, Cehia

Daca vom compara gradul de dezvoltare ale sistemelor bancare din tarile vecine, vedem ca Polonia, cu o populatie de 38 de milioane de locuitori, dublu fata de Romania, este campioana detasata, cu active de aproape 350 de miliarde de euro, cam de trei ori mai multe decat Romania, cu nici 100 de miliarde.

Pe de alta parte, Cehia, cu doar 10 milioane de locuitori, cam jumatate fata de noi, are active bancare duble fata de Romania, adica de aproape 200 de miliarde de euro, ceea ce arata gradul de dezvoltare a economiei acestei tari.

Proportiile se mentin si in privinta volumului de credite din aceste tari, dupa cum arata si graficul: aproape 250 de miliarde de euro in Polonia, aproape 100 de miliarde euro in Cehia si doar 50 de miliarde in Romania.

Aceste volume de credite sunt sustinute, aproape 100%, de depozitele locale, aflate aproximativ la niveluri asemanatoare in Polonia si Romania si mai multe decat creditele in Cehia.

Ceea ce inseamna ca, dupa cum am vazut si mai sus, in raportul credite/depozite, paradigma bancara s-a schimbat: nu vom mai avea credite sustinute din finantari straine ci in principal din resurse interne. Cu alte cuvinte, cu cat vom fi mai bogati, cu atat vom avea mai multe credite.