Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2022-09-22 15:55

Avertismentul Comitetului European pentru risc sistemic privind vulnerabilitățile din sistemul financiar al Uniunii (CERS/2022/7)

CONSILIUL GENERAL AL COMITETULUI EUROPEAN PENTRU RISC SISTEMIC,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Acordul privind Spațiul Economic European (SEE)[i] , în special Anexa IX la acesta,

având în vedere Regulamentul (UE) nr. 1092/2010 al Parlamentului European și al Consiliului din 24 noiembrie 2010 privind supravegherea macroprudențială la nivelul Uniunii Europene a sistemului financiar și de înființare a unui Comitet European pentru Risc Sistemic[ii] , în special articolul 3 alineatul (2), litera (c) și articolele 16 și 18,

având în vedere Decizia CERS/2011/1 a Comitetului european pentru risc sistemic din 20 ianuarie 2011 de adoptare a Regulamentului de procedură al Comitetului european pentru risc sistemic[iii], în special articolul 18,

întrucât:

(1) Sistemul financiar al Uniunii s-a dovedit rezilient până acum la creșterea tensiunilor geopolitice și a incertitudinilor economice. Cu toate acestea, probabilitatea de materializare a scenariilor de riscuri extreme a crescut de la începutul anului 2022 și a fost exacerbată de evoluțiile geopolitice recente.

Riscurile la adresa stabilității financiare se pot materializa simultan, interacționând astfel între ele și amplificându-și reciproc impactul. Creșterea tensiunilor geopolitice a dus la o creștere a prețurilor energiei, provocând dificultăți financiare firmelor și gospodăriilor care încă își revin după consecințele economice negative provocate de pandemia COVID-19. În plus, inflația peste așteptări înăsprește condițiile financiare.

(2) Aceste evoluții afectează perspectivele macroeconomice ale Uniunii. Previziunile de creștere a produsului intern brut (PIB) au fost revizuite în sens descendent pentru 2023, iar probabilitatea unei recesiuni în iarna 2022/2023 a crescut.

Riscurile în sensul scăderii diferă de la un stat membru la altul, în special din cauza gradului diferit de dependență al acestora de importurile de energie din Rusia și a intensității energetice divergente a lanțurilor de producție.

În ansamblu, probabilitatea unei concretizări a scenariilor de riscuri extreme depinde de o escaladare suplimentară a tensiunilor geopolitice; amploarea și durata recesiunii economice; și persistența unei inflații ridicate.

(3) Comitetul european pentru risc sistemic (CERS) și-a comunicat în prima parte a anului îngrijorările cu privire la creșterea incertitudinii și la probabilitatea crescută ca scenariile de riscuri extreme să se materializeze[iv].

Creșterea în continuare a riscurilor de stabilitate financiară justifică acum emiterea unui avertisment general, în conformitate cu mandatul CERS. Au fost identificate trei riscuri sistemice severe pentru stabilitatea financiară.

(4) În primul rând, deteriorarea perspectivelor macroeconomice, combinată cu înăsprirea condițiilor de finanțare, implică o nouă creștere a presiunilor asupra bilanțului pentru societățile nefinanciare și pentru gospodării, în special în sectoarele și statele membre cele mai afectate de majorarea rapidă a prețurilor la energie. Aceste evoluții afectează capacitatea societăților nefinanciare și gospodăriilor de rambursare a datoriilor.

(5) În al doilea rând, riscurile la adresa stabilității financiare care decurg dintr-o scădere bruscă a prețurilor activelor rămân severe. Acest lucru are potențialul de a declanșa pierderi mari în ceea ce privește evaluarea la prețul pieței, care, la rândul lor, pot amplifica volatilitatea pieței și pot cauza tensiuni de lichiditate. În plus, creșterea nivelului și a volatilității prețurilor la energie și materii prime a generat apeluri în marjă mari pentru participanții pe aceste piețe. Acest lucru a creat tensiuni de lichiditate pentru unii participanți.

(6) În al treilea rând, deteriorarea perspectivelor macroeconomice afectează calitatea activelor și perspectivele de rentabilitate ale instituțiilor de credit. Deși sectorul bancar european în ansamblu este bine capitalizat, o deteriorare pronunțată a perspectivelor macroeconomice ar implica o nouă creștere a riscului de credit într-un moment în care unele instituții de credit sunt încă în curs de soluționare a problemelor legate de calitatea activelor în urma pandemiei COVID-19. Reziliența instituțiilor de credit este, de asemenea, afectată de factori structurali, inclusiv supracapacitatea, concurența din partea noilor furnizori de servicii financiare, precum și expunerea la riscurile cibernetice și climatice.

(7) Pe lângă aceste trei riscuri sistemice severe la adresa stabilității financiare, CERS a identificat și următoarele riscuri sistemice ridicate.

(8) Vulnerabilitățile din sectorul imobiliar rezidențial au crescut în continuare în multe state membre în prima jumătate a anului 2022, pe fondul creșterii susținute a prețurilor locuințelor și a creditării ipotecare, ceea ce implică o nouă majorare a riscurilor ciclice. Cu toate acestea, creșterea ratelor ipotecare și deteriorarea capacității de rambursare a datoriilor ca urmare a diminuării veniturilor reale ale gospodăriilor sunt de așteptat să exercite presiuni în sensul scăderii asupra prețurilor locuințelor și să conducă la materializarea riscurilor ciclice.

(9) Deteriorarea perspectivelor macroeconomice amplifică, de asemenea, dificultățile cu care se confruntă sectorul imobiliar comercial, reflectând creșterea costurilor de finanțare și a prețurilor de construcție, blocajele în aprovizionarea cu materiale de construcții, precum și tendințele structurale cum ar fi cererea mai scăzută de spații de birouri. Având în vedere că marjele de profit din sectorul imobiliar comercial al Uniunii sunt deja scăzute, aceste evoluții ar putea face ca unele proiecte de investiții din acest sector, în curs sau planificate, să nu fie profitabile, crescând riscurile de nerambursare și sporind preocupările cu privire la creditele neperformante aferente sectorului imobiliar comercial, care sunt deja ridicate și în creștere.

(10) Războiul din Ucraina a crescut probabilitatea unor incidente cibernetice la scară largă, care pot perturba infrastructurile economice și financiare critice și pot afecta furnizarea de servicii economice și financiare cheie.

(11) Încetinirea creșterii economice și înăsprirea condițiilor financiare afectează dinamica datoriilor suverane pe termen mediu. Îndatorarea publică ridicată rămâne una dintre principalele vulnerabilități macroeconomice în mai multe state membre.

(12) Creșterea riscurilor sistemice la adresa stabilității financiare necesită un răspuns decisiv din partea politicilor. Menținerea sau sporirea rezilienței sectorului financiar al Uniunii rămâne esențială pentru a asigura capacitatea acestuia de a sprijini economia reală, în cazul și în momentul materializării riscurilor la adresa stabilității financiare.

(13) Autoritățile de supraveghere ale Uniunii și cele naționale din sectorul financiar bancar și cel nebancar contribuie la reziliența sectorului financiar al Uniunii prin monitorizarea și contracararea vulnerabilităților sistemului financiar și ale instituțiilor aflate în sfera lor de competență, în strânsă colaborare între ele. Autoritățile relevante ar trebui să utilizeze întreaga gamă de instrumente micro și macroprudențiale disponibile pentru a limita aceste riscuri și a atenua impactul acestora, în cazul în care acestea se concretizează. În cazul în care instrumentele macroprudențiale nu sunt disponibile, este posibil ca autoritățile să fie nevoite să își utilizeze prerogativele de supraveghere pentru a atenua riscurile la adresa stabilității financiare și pentru a preîntâmpina disfuncționalitățile piețelor. O coordonare strânsă între autoritățile relevante ar spori eficiența și eficacitatea răspunsurilor din partea politicilor, în special pentru a contracara riscurile trans-sectoriale și transfrontaliere, evitând în același timp prociclicitatea, fragmentarea pieței și externalitățile negative pentru alte state membre.

(14) Instituțiile de credit pot acționa ca o primă linie de apărare, asigurându-se că practicile lor de provizionare și planificarea capitalului țin cont în mod corespunzător de pierderile așteptate și neașteptate care pot fi cauzate de deteriorarea mediului de risc. Aceasta include ajustarea proactivă și periodică a propriilor proiecții de capital în cadrul scenariilor de bază și al celor adverse. Acestea din urmă ar trebui să reflecte scenarii macroeconomice suficient de conservatoare și actualizate, presupunând perioade prelungite de stres sever, dar plauzibil. Instituțiile de credit ar trebui, de asemenea, să asigure o bună vizibilitate a riscurilor de lichiditate pe termen scurt și planuri de urgență concrete pentru a le contracara. Acest lucru este, de asemenea, esențial pentru a face față unei eventuale materializări a riscurilor la adresa stabilității financiare și pentru a păstra încrederea piețelor în instituțiile de credit.

(15) Complementar practicilor prudente de gestionare a riscurilor ale instituțiilor de credit, amortizoarele de capital micro și macroprudențiale care sunt în concordanță cu nivelul prevalent de risc contribuie la asigurarea rezilienței instituțiilor de credit. Unele autorități naționale au înăsprit deja politicile macroprudențiale, în timp ce altele analizează în prezent oportunitatea implementării politicilor macroprudențiale pentru a contracara vulnerabilitățile. Menținerea sau consolidarea în continuare a amortizoarelor de natură macroprudențială ar sprijini reziliența instituțiilor de credit și ar permite autorităților să elibereze aceste amortizoare, dacă și atunci când riscurile se materializează și au un impact negativ asupra bilanțurilor instituțiilor de credit. Aceasta, la rândul său, ar întări capacitatea instituțiilor de credit de a absorbi pierderile în condițiile furnizării în continuare de servicii critice pentru economia reală. Deciziile de politică macroprudențială ar trebui adoptate ținând cont de specificul perspectivelor macrofinanciare și al situației sectorului bancar din fiecare stat membru, pentru a limita riscul de prociclicitate.

(16) Riscurile la adresa stabilității financiare care depășesc sfera sectorului bancar ar trebui, de asemenea, contracarate. Aceasta necesită contracararea vulnerabilităților și creșterea rezilienței instituțiilor financiare nebancare și a finanțării de pe piață. Contracararea tensiunilor privind lichiditatea și finanțarea în cazul societăților nefinanciare care participă la piețele instrumentelor financiare derivate pe produse energetice este crucială. Cu toate acestea, cerințele prudențiale pentru compensarea centrală nu ar trebui relaxate. În plus, ar trebui să se acorde o atenție deosebită decalajelor structurale de lichiditate în anumite tipuri de fonduri de investiții. Administratorii fondurilor ar trebui, de asemenea, încurajați să utilizeze instrumentele de gestionare a lichidității atunci când este necesar. În plus, în ceea ce privește asigurările, bilanțurile tensionate ale gospodăriilor cresc riscul de reziliere a contractelor de asigurare pe motiv de neachitare a primelor, ceea ce este de natură să extindă decalajul de protecție, dar și să facă relevantă monitorizarea lichidității.

(17) Asigurându-se că practicile lor de gestionare a riscurilor reflectă în mod adecvat deteriorarea mediului de risc și respectând îndrumările și așteptările autorităților de supraveghere, instituțiile financiare nebancare își pot consolida și mai mult reziliența și pot ajuta la prevenirea materializării scenariilor de riscuri extreme. De exemplu, pentru fondurile de investiții, aceasta înseamnă monitorizarea atentă și contracararea posibilelor decalaje excesive de lichiditate sau a îndatorării excesive; pentru contrapărțile centrale (CPC), membrii compensatori și clienții acestora, înseamnă monitorizarea expunerilor la instrumente financiare derivate, precum și contracararea riscului de concentrare și a prociclicității în practicile de marjă de-a lungul lanțului CPC, membrii compensatori și clienții acestora; pentru asigurători, aceasta înseamnă acordarea unei atenții sporite riscurilor de piață și de lichiditate, care s-ar putea concretiza într-un scenariu de volatilitate crescută a pieței și incertitudini ridicate.

(18) CERS a remarcat în mod repetat[v] că lipsa instrumentelor afectează capacitatea autorităților de a contracara riscurile de stabilitate financiară dincolo de sectorul bancar. A solicitat ca autoritățile să beneficieze de astfel de instrumente, de exemplu în contextul revizuirii normelor prudențiale care reglementează fondurile de investiții și asigurătorii. Mediul actual de riscuri sporite face ca acest lucru să devină și mai urgent.

ADOPTĂ PREZENTUL AVERTISMENT:

SECȚIUNEA 1

AVERTISMENT

Sistemul financiar al Uniunii s-a dovedit rezilient până în acest moment, în pofida creșterii incertitudinilor geopolitice și economice. Totuși, CERS a identificat o serie de riscuri severe pentru stabilitatea financiară. Aceste riscuri se pot materializa simultan, interacționând între ele și amplificându-și reciproc impactul. Probabilitatea ca scenariile de riscuri extreme să se materializeze a crescut de la începutul anului 2022 și a fost exacerbată de evoluțiile geopolitice recente. Aceste evoluții geopolitice au un impact asupra prețurilor energiei și aprovizionării cu energie, implicând o nouă creștere a presiunilor asupra bilanțului pentru întreprinderi și gospodării. În plus, inflația peste așteptări înăsprește condițiile financiare, ceea ce ar putea amplifica stresul în sectorul financiar.

O deteriorare pronunțată a activității economice ar putea conduce la o nouă creștere a riscului de credit într-un moment în care unele instituții de credit sunt încă în curs de soluționare a problemelor legate de calitatea activelor în contextul pandemiei COVID-19, care până acum au fost limitate datorită măsurilor extinse de sprijin public. Riscurile la adresa stabilității financiare care decurg dintr-o scădere bruscă a prețurilor activelor rămân, de asemenea, severe.

Creșterea ratelor ipotecare și deteriorarea capacității de rambursare a datoriilor din cauza scăderii veniturilor reale ale gospodăriilor ar putea exercita o presiune în sensul scăderii asupra prețurilor locuințelor. La rândul său, aceasta ar putea declanșa materializarea riscurilor ciclice acumulate pe piețele imobiliare. În plus, a crescut probabilitatea unor incidente cibernetice la scară largă, care să afecteze sistemul financiar.

Având în vedere creșterea riscurilor sistemice la adresa stabilității financiare, CERS consideră că este necesar ca instituțiile din sectorul privat, participanții la piață și autoritățile relevante să continue să se pregătească pentru materializarea scenariilor de riscuri extreme.

Menținerea sau creșterea rezilienței sectorului financiar al Uniunii rămâne esențială, astfel încât sistemul financiar să poată susține în continuare economia reală dacă și atunci când riscurile la adresa stabilității financiare se materializează.

Coordonarea strânsă între autoritățile relevante și practicile prudente de gestionare a riscurilor la nivelul tuturor sectoarelor financiare și participanților la piață rămân esențiale pentru contracararea eficientă a vulnerabilităților, evitând în același timp fragmentarea pieței și externalitățile negative pentru alte state membre.

Instituțiile de credit pot acționa ca o primă linie de apărare, asigurându-se că practicile lor de provizionare și planificare a capitalului țin cont în mod corespunzător de pierderile așteptate și neașteptate care pot fi cauzate de deteriorarea mediului de risc. Aceasta include ajustarea proactivă și periodică a propriilor proiecții de capital în cadrul scenariilor de bază și al celor adverse. Acestea din urmă ar trebui să reflecte scenarii macroeconomice suficient de conservatoare și actualizate, presupunând perioade prelungite de stres sever, dar plauzibil.

În plus, prin anticiparea și pregătirea pentru riscurile de lichiditate pe termen scurt, instituțiile de credit își asigură reziliența imediată, în cazul în care oricare dintre riscurile menționate mai sus se materializează.

Complementar practicilor prudente de gestionare a riscurilor ale instituțiilor de credit, amortizoarele de capital micro și macroprudențiale care sunt în concordanță cu nivelul prevalent de risc contribuie la asigurarea rezilienței sectorului bancar.

Menținerea sau consolidarea în continuare a amortizoarelor de natură macroprudențială ar sprijini reziliența instituțiilor de credit și ar permite autorităților să elibereze aceste amortizoare, dacă și atunci când riscurile se materializează și au un impact negativ asupra bilanțurilor instituțiilor de credit.

În același timp, deciziile de politică macroprudențială ar trebui adoptate luând în considerare specificul perspectivelor macrofinanciare și al situației sectorului bancar din fiecare stat membru, pentru a limita riscul de prociclicitate.

Ar trebui abordate și riscurile la adresa stabilității financiare care depășesc sfera sectorului bancar. Aceasta necesită contracararea vulnerabilităților și creșterea rezilienței instituțiilor financiare nebancare și a finanțării de pe piață.

În cazul în care instrumentele macroprudențiale nu sunt disponibile, autoritățile ar putea fi nevoite să își utilizeze prerogativele de supraveghere pentru a atenua consecințele materializării riscurilor la adresa stabilității financiare și pentru a preîntâmpina disfuncționalitățile piețelor.

Autoritățile relevante ar trebui, de asemenea, să continue să monitorizeze îndeaproape riscurile și să intensifice dialogul de supraveghere cu instituțiile financiare nebancare supravegheate, acolo unde este necesar. Asigurându-se că practicile lor de gestionare a riscurilor reflectă în mod adecvat riscurile crescute și respectând îndrumările și așteptările autorităților de supraveghere, instituțiile financiare nebancare își pot consolida și mai mult reziliența.

Dincolo de sfera sectorului financiar, trebuie abordate și tensiunile de lichiditate pentru societățile nefinanciare care participă pe piețele instrumentelor financiare derivate pe produse energetice. Totuși, aceasta nu ar trebui să presupună relaxarea cerințelor prudențiale pentru sistemele centrale de compensare.

SECTIUNEA 2

DEFINIȚII

În sensul prezentului Avertisment, se aplică următoarele definiții:

a) „autorități relevante”:

a. BCE pentru atribuțiile care i-au fost conferite în conformitate cu articolul 4 alineatul (1), articolul 4 alineatul (2) și articolul 5 alineatul (2) din Regulamentul (UE) nr. 1024/2013 al Consiliului[vi] ;

b. autoritățile europene de supraveghere;

c. autoritățile naționale de supraveghere;

d. autoritățile desemnate în temeiul titlului VII capitolul 4 din Directiva 2013/36/UE a Parlamentului European și a Consiliului[vii] sau al articolului 458 alineatul (1) din Regulamentul (UE) nr. 575/2013 al Parlamentului European și al Consiliului[viii] ;

b) „autorități europene de supraveghere” înseamnă Autoritatea europeană de supraveghere (Autoritatea bancară europeană) înființată prin Regulamentul (UE) nr. 1093/2010 al Parlamentului European și al Consiliului[ix], împreună cu Autoritatea europeană de supraveghere (Autoritatea europeană de asigurări și pensii ocupaționale) instituită prin Regulamentul (UE) nr. 1094/2010 al Parlamentului European și al Consiliului[x], precum și Autoritatea europeană de supraveghere (Autoritatea europeană pentru valori mobiliare și piețe) instituită prin Regulamentul (UE) nr. 1095/2010 al Parlamentului European și al Consiliului[xi];

c) „autoritate națională de supraveghere” înseamnă o autoritate competentă sau de supraveghere dintr-un stat membru, astfel cum se specifică la articolul 4 alineatul (1), punctul (40) din Regulamentul (UE) nr. 575/2013 și la articolul 3 alineatul (1), punctul (36) din Directiva 2013/36/UE; la articolul 13 punctul (10) din Directiva 2009/138/CE a Parlamentului European și a Consiliului[xii], la articolul 67 alineatul (1) din Directiva 2014/65/UE a Parlamentului European și a Consiliului[xiii] și la articolul 22 alineatul (1) din Regulamentul (UE) nr. 648/2012 al Parlamentului European și al Consiliului[xiv].

Adoptat la Frankfurt pe Main, 22 septembrie 2022.

Șeful secretariatului CERS, în numele Consiliului general al CERS

Francesco MAZZAFERRO

Sursa: CNSM

Taguri: Banca Nationala a Romaniei (BNR) banca credite neperformante

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Noutati Comisia Europeana

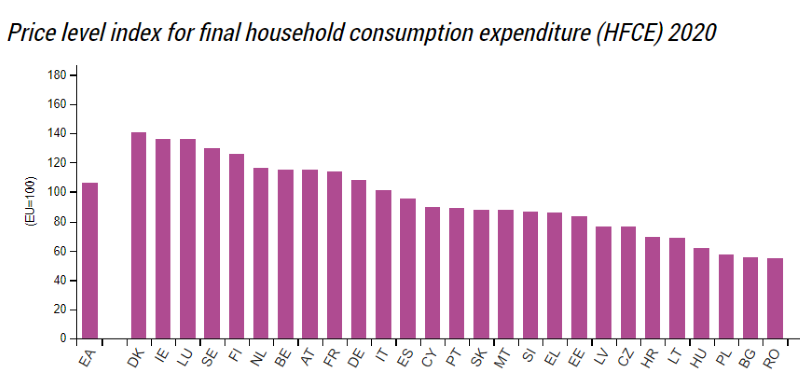

Cele mai mici preturi din Europa sunt in Romania

România a reușit să reducă indicele relativ al prețurilor în plină pandemie la 54,8% din media UE și să se plaseze pe ultimul loc între statele membre la acest indicator, potrivit datelor publicate pentru anul 2020 de către Eurostat. De reținut, în 2018, detalii

State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

The European Commission has decided to refer Romania to the European Court of Justice for failing to fully recover illegal State aid worth up to €92 million from Viorel and Ioan Micula and their group of companies, as required by a Commissiondecision of 2015. An arbitral award of December 2013 (Micula v Romania) found that by revoking an investment incentive scheme in 2005, four years prior to its scheduled expiry in 2009, Romania had infringed a bilateral investment treaty between Romania and Sweden. Romania had abolished the scheme as part of the process of accession to the EU in order to comply with EU State aid rules in its national legislation. The arbitral tribunal ordered Romania to compensate the claimants, Viorel and Ioan Micula, two investors with Swedish detalii

Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

Comisia Europeană - Comunicat de presă Comisia Europeană publică raportul privind progresele înregistrate de România în cadrul mecanismului de cooperare și de verificare Strasbourg, 13 noiembrie 2018 Comisia Europeană publică detalii

Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Today, the Commission referred Greece and Romania to the Court of Justice of the EU for failing to implement the 4th Anti-Money Laundering Directive into their national law. Ireland implemented only a very limited part of the rules and is therefore also referred to the Court of Justice. detalii

- Council of the European Union statement on Bulgaria path towards ERM II participation

- Romania, pe ultimul loc in Europa la digitalizare

- Platile in euro vor avea aceleasi comisioane ca cele in lei, a decis Comisia Europeana

- Comisia Europeana prezinta un plan de actiune pentru tehnologiile financiare (FinTech)

Profil de Bancher

-

Wolfgang Schoiswohl, Vicepresedinte Executiv Corporate & Trezorerie

BCR

Consiliul de Supraveghere al BCR l-a numit pe ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, aproape 18 miliarde euro după primele opt luni

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

- Deficitul contului curent după primele două luni, mai mare cu 25%

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- Inflația anuală a crescut marginal

- Comerțul cu amănuntul - în creștere cu 7,7% cumulat pe primele 9 luni

- România, pe locul 16 din 27 de state membre ca pondere a datoriei publice în PIB

- România, tot prima în UE la inflația anuală, dar decalajul s-a redus

- Exporturile lunare în august, la cel mai redus nivel din ultimul an

Ministerul Finantelor

- Datoria publică, 51,4% din PIB la mijlocul anului

- Deficit bugetar de 3,6% din PIB după prima jumătate a anului

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Datoria publică, 52,7% din PIB la finele lunii august 2024

- -5,44% din PIB, deficit bugetar înaintea ultimului trimestru din 2024

- Prețurile industriale - scădere în august dar indicele anual a continuat să crească

- România, pe locul 4 în UE la scăderea prețurilor agricole

- Industria prelucrătoare, evoluție neconvingătoare pe luna iulie 2024

Statistici

- România, pe locul trei în UE la creșterea costului muncii în T2 2024

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Producția industrială, în scădere semnificativă

- Pensia reală, în creștere cu 8,7% pe luna august 2024

- Avansul PIB pe T1 2024, majorat la +0,5%

- Industria prelucrătoare a trecut pe plus în aprilie 2024

- Deficitul comercial, în creștere de la o lună la alta

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Bancnote vechi

Am 2 bancnote vechi:1-1000000lei;2-5000000lei Anul ... detalii

-

Bancnote vechi

Numar de ... detalii

-

Bancnote vechi

Am 3 bancnote vechi:1-1000000lei;1-5000lei;1-100000;mai multe bancnote cu eclipsa de ... detalii

-

Schimbare numar telefon Raiffeisen

Puteti schimba numarul de telefon la Raiffeisen din aplicatia Smart Mobile/Raiffeisen Online, ... detalii

-

Vreau sa schimb nr de telefon

Cum pot schimba nr.de telefon ... detalii